RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Вектор новостей изменился на позитивный. Это связано в первую очередь с прогрессом в разрешении долгового кризиса в ЕС.

• Так же сегодня вышли (и ожидаются еще) хорошие новости по Газпрому и Сбербанку.

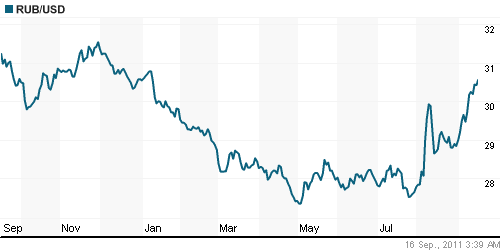

• Слабость российского рынка акций объясняется проблемами с банковской ликвидностью, из-за того, что деньги с фондового рынка перетекли на валютный – на спекуляции с рублем.

• Рекомендуется игра на повышение во второй половине дня.

Америка:

• Рост на новостях о том, что пять крупнейших Центробанков совместными усилиями обеспечат ликвидность в ЕС, чтоб избежать дефолтов.

• На этой новости лидировали на рынке акции банков: Goldman Sachs, Bank of America, JP Morgan Chase, Citigroup, …

• При этом макростатистика была негативной. Вышли слабые данные по занятости и по активности в промышленности.

DOW: +1,66%

DOW: +1,66%

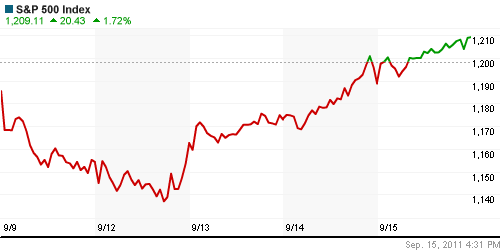

S&P500: +1,72%

NASDAQ: +1,34%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Еврокомиссия заявила, что в текущем втором полугодии из-за замедления деловой активности в ключевых странах зоны евро (например, в Италии) экономический рост в еврозоне и Евросоюзе в целом остановится. В третьем квартале он может составить 0,2%, а в четвертом квартале – и того меньше. Правда, за счет более динамичного первого полугодия рост ВВП по итогам всего 2011 года должен достичь 1,6%. Но и этом меньше, чем в 2010.

• Европейский Центробанк объявил, что вместе с другими мировыми ЦБ обеспечит банки еврозоны долларами, чтобы предотвратить дефицит ликвидности.

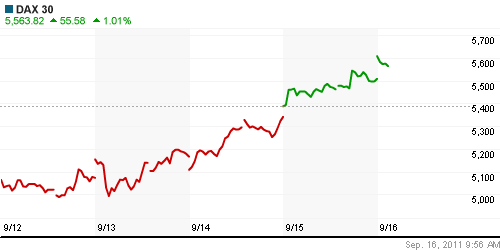

DAX: +3,15%

FTSE 100: +2,11%

Развивающиеся рынки:

• Достаточно ровный рост.

• Инфляция в Индии в текущий момент г/г составляет, 9.78%, в Бразилии 7.2%, в России 8.2%, в Китае 6.2%, в ЮАР 5.3%.

BRIC: +1,11%

MSCI EM: +1,17%

MSCI EM Eastern Europe: +2,33%

MSCI EM Latin America: +1,45%

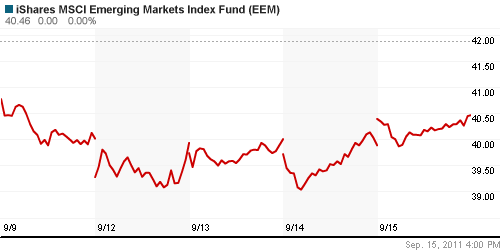

iShares MSCI Emerging Markets Index (EEM): +1,45%

Templeton Russia and East European Fund Inc. (TRF): +1,97%

Market Vectors Russia SBI (RSX): +0,80%

Азиатские рынки:

• ЦБ Индии поднял сегодня учетную ставку до 8,25%, это уже двенадцатое повышение за полгода.

• В целом оптимизм в Азии на фоне прогресса по разрешению кризиса в Еврозоне.

Значения индексов на момент подготовки обзора:

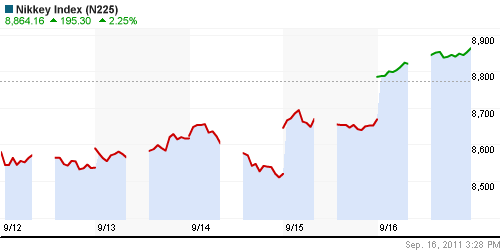

Nikkei-225 (Japan): +2,25%

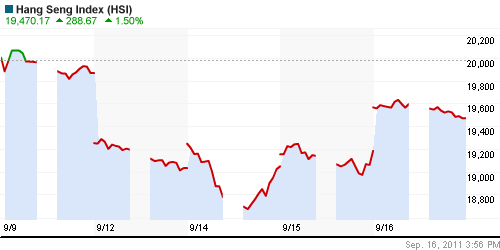

Hang Seng Index (Hong Kong): +1,46%

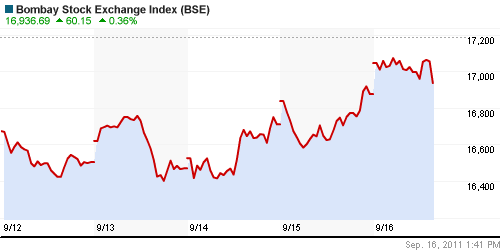

BSE SENSEX (India): +1,08%

АДР (на торгах в США):

• Русские бумаги остаются слабыми второй день подряд.

MTL – Mechel OAO Mechel OAO American: +1,46%

MBT – Mobile TeleSystems Common Stock: -1,48%

LUKOY – LUKOIL CO SPONS ADR: -0,89%

OGZPY – OAO GAZPROM ADR: -1,36%

NILSY – JSC MMC NORILSK ADR: -0,04%

NILSY – JSC MMC NORILSK ADR: -0,04%

Нефть, сырьевые товары, драгоценные металлы:

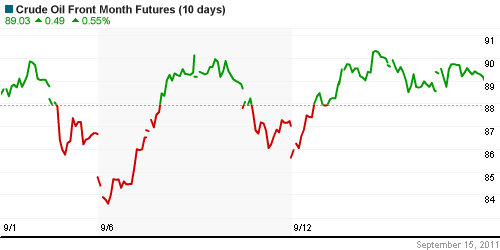

• Нефтяные котировки держаться устойчиво на уровне 90 по сорту Лайт, и 110 по сорту Брент.

NYMEX Light Crude Oil: 89,40 (-1,44%)

Сегодня утром фьючерсы на нефть: -0,20%

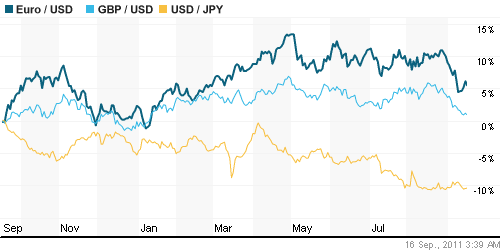

FOREX и валютный рынок:

• Возросла волатильность.

• Вероятен рост Евро к Доллару на фоне последних решений мировых финансовые регуляторов.

Ликвидность:

• Резко выросли ставки на МБК, на фоне падения курса рубля.

• Деньги ушли на валютные спекуляции. Имхо.

MosPrime Rate (over night): 4,98% (+0,77 пт.)

Российская макроэкономика:

• Вышли прогнозы по ВВП России по 2011 году на уровне 4+ %% по данным МВФ и Всемирного Банка.

Новости:

• Сегодня ожидаются хорошие новости по Газпрому. Будет подписан пакет документов по Южному потоку.

Внутренний новостной фон позитивный.

Сильные и слабые бумаги:

Сильные: Сбербанк, Газпром.

Слабые:

Экономический календарь (время мск.):

12:00 Еврозона – Euro-zone current account – Сальдо платежного баланса по текущим операциям

13:00 Еврозона – Trade balance – Сальдо торгового баланса

17:00 США – Treasury International Capital System (TICS) – Данные Казначейства США по международным потокам капитала

17:55 США – University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана

Настроения на рынке:

• Настроения сбалансированные.

Технически (тренды):

• Краткосрочно: Консолидация на уровнях локальных поддержек по индексам РТС и ММВБ.

• Среднесрочно: Рынок находится в зоне консолидации: 1500-1700 по индексу РТС.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Стратегии от покупок.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Быть готовым к покупкам после стабилизации на рынке.

Один комментарий

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

А может Трише опоздал? может уже поздно пить божоми…?

тут надо понять, что выгодно хозяевам доллара…