RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Постепенно инвесторы разочаровываются в своих ожиданиях, относительно корпоративных отчетов за первый квартал.

• В Российской макроэкономике идут негативные тенденции, при этом правительство все сильнее “закручивает гайки”, и похоже бизнес-активность в России сворачивается (уходит в тень или оффшоры), не выдерживая высокого обременения.

• Время подходит к Маю – традиционному месяцу коррекции. Инвесторы начали выходить из бумаг заранее. И это оправданно после двух с половиной летнего тренда роста в четыре раза с 500 пунктов до 2000 по индексу РТС.

• Ожидания по рынку негативные.

• Рекомендуется игра от продаж.

Америка:

• Торги в США закончились смешанно.

• При этом лучше рынка оставался высокотехнологический сектор, трейдеры имели высокие ожидания в отношении отчета сервиса по он-лайн прокату видео Netflix. Компания отчиталась в соответствии с расчетами аналитиков, однако сообщила о негативном ее ожидании продаж в 2011 году в целом. Акции Netflix рухнули на 5% на постмаркете.

• Акции Kimberly-Clark (производитель бумаги входящий в Fortune 500) упали на 2.7% после публикации отчета со снижением прибыли на 6.5% в первом квартале (кв/г).

• Были, еще, опубликованы продажи на первичном рынке жилья, хоть и лучше прогнозов, но они не вдохновили инвесторов.

DOW: -0,21%

DOW: -0,21%

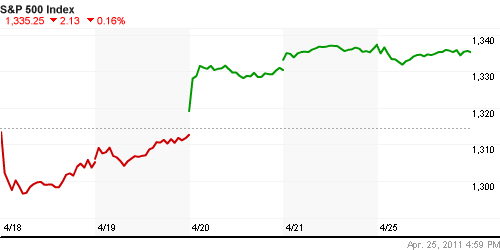

S&P500: -0,16%

NASDAQ: +0,20%

NASDAQ: +0,20%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Торгов вчера небыло.

• За выходные UBS сообщил, что зафиксировал резкий рост клиентов в 1 квартале.

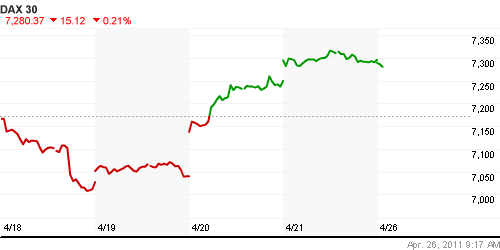

DAX: —

FTSE 100: —

Развивающиеся рынки:

• Ровная негативная тенденция. При этом Россия снижалась сильнее рынка ЕМ в целом.

BRIC: -0,36%

MSCI EM: -0,18%

MSCI EM Eastern Europe: -0,84%

MSCI EM Latin America: -0,29%

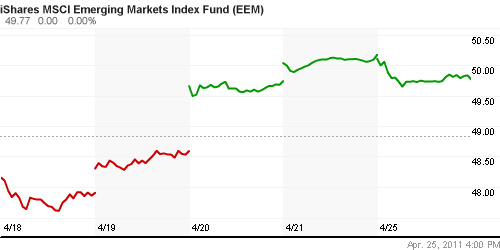

iShares MSCI Emerging Markets Index (EEM): -0,81%

Templeton Russia and East European Fund Inc. (TRF): -1,34%

Market Vectors Russia SBI (RSX): -0,99%

Азиатские рынки:

• Китай повысил коэффициенты достаточности капитала для пяти крупнейших банков страны, с целью предотвратить проблемы с ликвидностью в случае оттока капитала и/или кризиса платежеспособности заемщиков.

• В Японии разочарование отчетами местных компаний за 1 квартал.

• Крупнейший китайский трейдер металлов Minmetals Resources отозвал свое предложение на $7,7 миллиардов за Equinox Minerals Ltd., после того, как выяснил что это компания искусственно создала видимость конкуренции в его покупке другими инвесторами.

• В челом в Азии развивается негативный тренд.

Значения индексов на момент подготовки обзора:

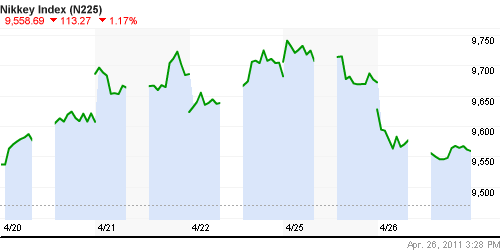

Nikkei-225 (Japan): -1,17%

Hang Seng Index (Hong Kong): -0,96%

BSE SENSEX (India): -1,23%

АДР (на торгах в США):

Умеренное снижение, адекватное коррекции на самом рынке США вчера, так и на локальном российском рынке акций.

MTL – Mechel OAO Mechel OAO American: -1,21%

MBT – Mobile TeleSystems Common Stock: -0,58%

LUKOY – LUKOIL CO SPONS ADR: -0,43%

OGZPY – OAO GAZPROM ADR: -0,36%

NILSY – JSC MMC NORILSK ADR: -0,62%

Нефть, сырьевые товары, драгоценные металлы:

• Техничекски, на графике нефти вчера сформировались Доджи – разворотная формация.

NYMEX Light Crude Oil: 112,28 (-0,01%-)

Сегодня утром фьючерсы на нефть: -0,7%

FOREX и валютный рынок:

• Спекулянты нервничают, в преддверии заседания ФРС.

• Волатильность по курсу доллару возросла.

• Йена вновь укрепляется, интервенции оказались лишь временной мерой.

Ликвидность:

• Ставки на МБК стабильны.

• Остатки рублевой наличности на корсчетах сегодня резко упали.

MosPrime Rate (over night): 3.18 (+0,02 пт.)

Российская макроэкономика:

• В I квартале ВВП вырос на 4,5% в годовом выражении (по оценке Минэкономразвития). Резко увеличился спрос на импорт, замедлился рост экспорта. Таким образом, в I квартале драйвером экономики были в первую очередь потребительские расходы и запасы. Росту торговли мешают замедление роста реальных денежных доходов населения (снизились на 2,9% г/г) и высокая инфляция. В этом году реальные доходы вырастут лишь на 1,5% (исторический минимум), прогноз роста розницы понижен на 1 процентный пункт до 3,8% г/г. (Ведомости)

Новости:

• (Рейтер) – Банк России допускает дальнейшее повышение норм резервирования для банков с целью борьбы с инфляцией и продолжит осуществлять гибкую курсовую политику, сказал первый заместитель председателя ЦБР Алексей Улюкаев на совместной коллегии Минфина и Минэкономразвития

• (Рейтер) – В ближайшие месяцы Минфин повысит акцизы на алкоголь на 25-30%, на сигареты – на 40-42%.

Внутренний новостной фон умеренно негативный.

Сильные и слабые бумаги:

Сильные:

Слабые: Банковский сектор, Роснефть, Сургутнефтегаз, ТНК-БП

Экономический календарь (время мск.):

• 14:00 Великобритания – CBI industrial trends – Экономический обзор Британской Конфедерации Промышленности. апрель

• 15:45 США – ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• до открытия торгов в США отчетность: Coca-Cola, Ford.

• 16:55 США – Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00 США – Richmond Fed Survey – Индикатор деловой активности в производственной сфере Федерального Резервного Банка Ричмонда за апрель

• 18:00 США – Consumer Confidence (Conference Board) – Индекс потребительского доверия за апрель

Настроения на рынке:

• Настроения постепенно становятся медвежьими.

Технически (тренды):

• Краткосрочно: Графики индексов ММВБ и РТС на уровнях сопротивления. Формируется тренд на снижение.

• Среднесрочно: Рынок в исторической зоне консолидации. Медвежья дивергенция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Стратегии от продаж по акциям банковского сектора, фьючерсу на индекс РТС/ММВБ.

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями (горизонт 3 года): Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 3

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Ну ООООоооочень хочется корекции!!)))))))

Война клАническая началась: http://news.rambler.ru/9711677/

Все растут, а мы падаем. Прикольно!