RSS статьи

RSS статьиÐмеÑика:

⢠ÐÑновное внимание бÑло пÑиковано к банковÑÐºÐ¾Ð¼Ñ ÑекÑоÑÑ. Ðде понеделÑник бÑл даÑой пÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð¿Ð»Ð°Ð½Ð¾Ð² ÑеÑÑÑÑкÑÑÑизаÑии банками не пÑоÑедÑими СÑÑеÑÑ-ÑеÑÑ. ÐлÑÑевÑе банки его пÑедÑÑавили, ÑÑеди коÑоÑÑÑ

: Bank of America,Morgan Stanley, PNC Financial⦠Ðднако. Ðо ÑÑим Ðланам они запÑоÑили болÑÑе, Ñем Ñанее пÑедполагаемÑй ÑовокÑпнÑй капиÑал в $75 миллиаÑдов. Ð? Ñам ÑпиÑок ÑакиÑ

банков ÑаÑÑиÑилÑÑ. ÐÑоÑÐ°Ñ ÑÑоÑона вопÑоÑа возвÑÐ°Ñ Ð±Ð°Ð½ÐºÐ°Ð¼Ð¸, ÑÑпеÑно пеÑеживÑими кÑизиÑ, Ñанее полÑÑеннÑÑ

ÑÑедÑÑв по пÑогÑамме TARP. ÐоÑÑоÑнно менÑÑÑийÑÑ Ð½Ð¾Ð²Ð¾ÑÑной Ñон вокÑÑг ÑÑиÑ

вопÑоÑов ÑÑал пÑиÑиной вÑÑокой волаÑилÑноÑÑи на ÑинанÑовÑÑ

ÑÑнкаÑ

.

⢠ТеÑ

нологиÑеÑкий ÑекÑÐ¾Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°Ð» пÑиÑоÑÑ Ð¿Ð¾Ñле Ñого, как Apple пÑезенÑовала более бÑÑÑÑÑÑ Ð²ÐµÑÑÐ¸Ñ iPhone по более низкой Ñене.

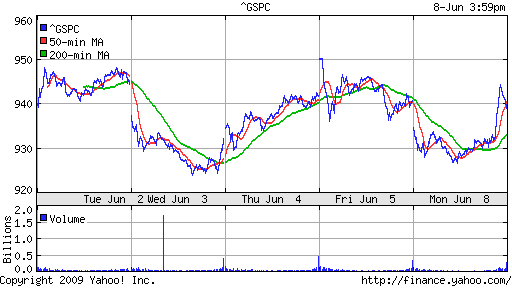

DJIA: +0,02%

DJIA: +0,02%

S&P500: -0,10%

NASDAQ: -0,38%

NASDAQ: -0,38%

Pre-Market: -0,30%

ÐвÑопа:

⢠(Euronews) Снижением оÑновнÑÑ

индекÑов в ÑÑеднем на 1.5% закÑÑлиÑÑ Ð¿ÐµÑвÑÑ

ÑоÑги недели ÑоÑги на евÑопейÑкиÑ

ÑондовÑÑ

ÑÑнкаÑ

. РезÑлÑÑаÑÑ Ð²ÑбоÑов в ÐвÑопаÑÐ»Ð°Ð¼ÐµÐ½Ñ Ð¸Ð½Ð²ÐµÑÑоÑÑ Ð¿ÑоигноÑиÑовали, заÑо иÑ

кÑайне обеÑпокоили ÑлÑÑ

и о Ñом, ÑÑо влаÑÑи СШРÑаÑÑиÑÑÑ ÑпиÑок банков, коÑоÑÑе нÑждаÑÑÑÑ Ð² помоÑи гоÑÑдаÑÑÑва. ÐидеÑами Ð¿Ð°Ð´ÐµÐ½Ð¸Ñ Ð¾ÐºÐ°Ð·Ð°Ð»Ð¸ÑÑ Ð°ÐºÑии ÑинанÑовÑÑ

компаний, поÑÑавÑиков ÑÑÑÑÑ Ð¸ авиапеÑевозÑиков â поÑледние поÑÑÑадали из-за ÑÑ

ÑдÑÐµÐ½Ð¸Ñ Ð¿Ñогноза Ð´Ð»Ñ Ð¾ÑÑаÑли.

⢠56 ÑÑÑÑÑ ÑоÑÑÑдников немеÑкой ÑоÑговой ÑеÑи Karstadt вÑÑли на ÑлиÑÑ, ÑÑебÑÑ Ð¿Ð¾Ð¼Ð¾Ñи пÑавиÑелÑÑÑва ÐеÑмании. Ðго владелеÑ, Ñ

олдинг Arcandor, коÑоÑÑй до 12 иÑÐ½Ñ Ð´Ð¾Ð»Ð¶ÐµÐ½ вÑплаÑиÑÑ Ð¿Ð¾ долгам 650 млн. евÑо или обÑÑвиÑÑ ÑÐµÐ±Ñ Ð±Ð°Ð½ÐºÑоÑом, обÑаÑилÑÑ Ðº ÐеÑÐ»Ð¸Ð½Ñ Ñ Ð¿ÑоÑÑбой о вÑделении кÑедиÑа и гоÑгаÑанÑий. РгаÑанÑиÑÑ

оÑказано, вопÑÐ¾Ñ Ð¾ кÑедиÑе ÑаÑÑмаÑÑиваеÑÑÑ Ð² ÑÑедÑ. ÐÑоме Karstadt, Ñ

Ð¾Ð»Ð´Ð¸Ð½Ð³Ñ Ð¿ÑÐ¸Ð½Ð°Ð´Ð»ÐµÐ¶Ð°Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¿Ð¾ÑÑлоÑной ÑоÑговли Quelle и ÑÑÑопеÑаÑÐ¾Ñ Thomas Cook: в Ñелом ÑÑо 70 ÑÑÑÑÑ ÑабоÑиÑ

меÑÑ. Ð? Arcandor ÑаÑÑÑиÑÑÐ²Ð°ÐµÑ Ð½Ð° гоÑÑдаÑÑÑво, ÑÑиÑÑÐ²Ð°Ñ ÐµÐ³Ð¾ ÑÐ¾Ð»Ñ Ð² ÑпаÑении авÑоконÑеÑна Opel, где ÑабоÑаÑÑ 25 ÑÑÑÑÑ Ñеловек. Ðо ÐеÑлин дал понÑÑÑ, ÑÑо Opel â иÑклÑÑение. ÐлаÑÑи пÑизÑваÑÑ Arcandor ÑлиÑÑÑÑ Ñо Ñвоим конкÑÑенÑом ÑеÑÑÑ Metro.

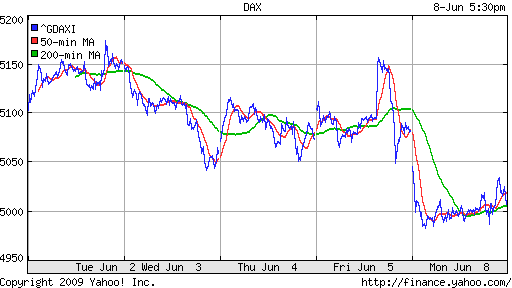

DAX: -1,42%

FTSE: -0,75%

РазвиваÑÑиеÑÑ ÑÑнки:

⢠ÐоÑÑекÑиÑ, не вÑÑ

одÑÑÐ°Ñ Ð·Ð° Ñамки единÑÑ

ÑенденÑий на ÑинанÑовÑÑ

ÑÑнкаÑ

.

BRIC: -1,95%

MSCI EM: +0,67%

MSCI EM Eastern Europe: -1,87%

MSCI EM Latin America: -0,71%

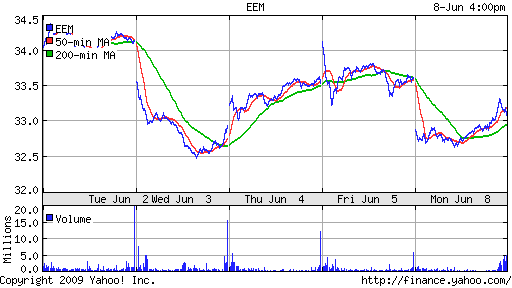

iShares MSCI Emerging Markets Index (EEM): -1,55%

Templeton Russia and East European Fund Inc. (TRF): -2,76%

Market Vectors Russia SBI (RSX): -2,82%

ÐзиаÑÑкие ÑÑнки:

⢠ÐÑновнÑм негаÑивнÑм ÑобÑÑием в Ðзии ÑÐµÐ³Ð¾Ð´Ð½Ñ ÑÑал пÑогноз агенÑÑÑвом Fitch более ÑилÑной ÑеÑеÑÑии Ð´Ð»Ñ Ñкономики Ðонконга.

⢠Так же на ÑÑнок Ð´Ð¾Ð²Ð»ÐµÐµÑ Ñнижение коÑиÑовок ÑÑÑÑевÑÑ

ÑоваÑов, ÑÑо пÑÑмо оÑÑажаеÑÑÑ Ð½Ð° Ñнижении коÑиÑовок компаний добÑваÑÑего и пеÑеÑабаÑÑваÑÑего ÑекÑоÑов.

ÐнаÑÐµÐ½Ð¸Ñ Ð¸Ð½Ð´ÐµÐºÑов на Ð¼Ð¾Ð¼ÐµÐ½Ñ Ð¿Ð¾Ð´Ð³Ð¾Ñовки обзоÑа:

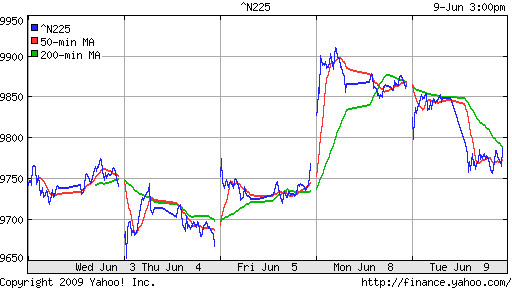

Nikkei-225 (Japan): -0,80%

Nikkei-225 (Japan): -0,80%

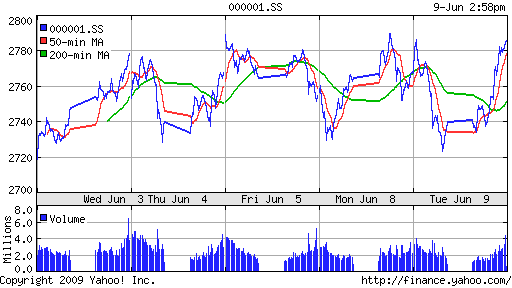

SSE Composite Index (China): +0,33% ( SSE100: +0,55%)

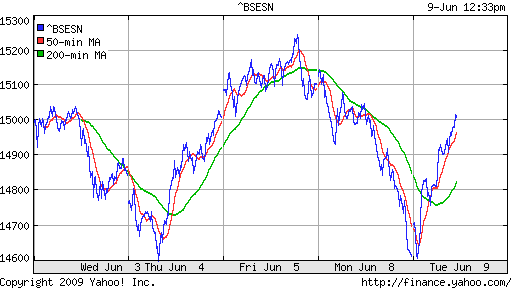

BSE SENSEX (India): +1,97%

ÐÐÐ :

Снижение адекваÑное вÑеÑаÑней коÑÑекÑии на локалÑном ÑÑнке.

ÐеÑÑÑ:

⢠ÐÑÑÐ¾ÐºÐ°Ñ Ð²Ð¾Ð»Ð°ÑилÑноÑÑÑ Ð½Ð° ÑÑÑÑевÑÑ

ÑÑнкаÑ

в поÑледние дни, в пеÑвÑÑ Ð¾ÑеÑÐµÐ´Ñ ÑвÑзана Ñ Ð²ÑÑокой волаÑилÑноÑÑÑ ÐºÑÑÑа доллаÑа.

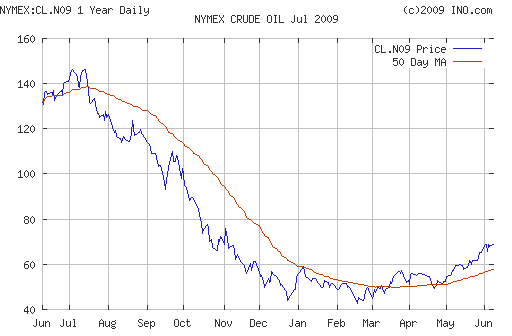

NYMEX Crude Oil: 68,09 $/BBL (-0,51%)

Ð¡ÐµÐ³Ð¾Ð´Ð½Ñ ÑÑÑом ÑÑÑÑеÑÑÑ Ð½Ð° неÑÑÑ: +1,35%

FOREX и валÑÑнÑй ÑÑнок:

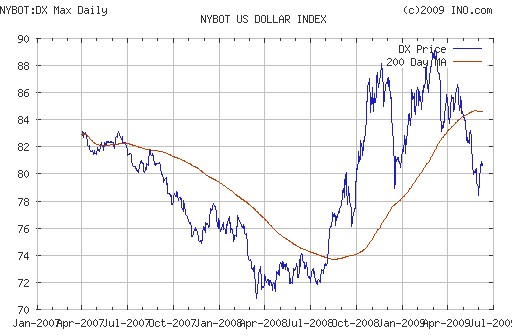

⢠ÐлавнÑм ÑобÑÑием ближайÑиÑ

дней ÑÑÐ°Ð½ÐµÑ Ð¿ÑбликаÑÐ¸Ñ Ð½Ð¾Ð²Ð¾Ð¹ поÑÑии амеÑиканÑкой ÑÑаÑиÑÑики, коÑоÑÐ°Ñ Ð¿Ð¾Ð·Ð²Ð¾Ð»Ð¸Ñ ÑÑдиÑÑ, бÑÐ´ÐµÑ Ð»Ð¸ ФедеÑалÑÐ½Ð°Ñ ÑезеÑÐ²Ð½Ð°Ñ ÑиÑÑема СШРÑже в ÑÑом Ð³Ð¾Ð´Ñ Ð¿Ð¾Ð²ÑÑаÑÑ ÐºÐ»ÑÑевÑÑ Ð¿ÑоÑенÑнÑÑ ÑÑавкÑ. ÐÑо и пÑедопÑÐµÐ´ÐµÐ»Ð¸Ñ ÑÑеднеÑÑоÑнÑÑ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÑ ÐºÑÑÑа доллаÑа. Ðока же в ÑÑом вопÑоÑе неопÑеделенноÑÑÑ, ÑÑо вÑливаеÑÑÑ Ð² вÑÑокÑÑ Ð²Ð¾Ð»Ð°ÑилÑноÑÑÑ Ð½Ð° валÑÑном ÑÑнке.

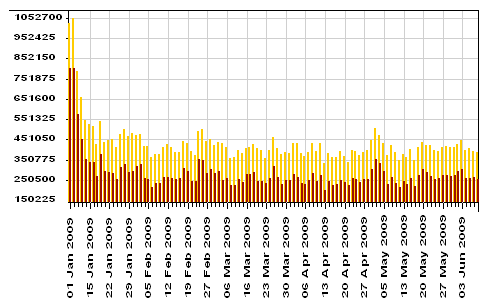

ÐиквидноÑÑÑ:

⢠ÐÑÑаÑки на коÑÑÑеÑаÑ

коммеÑÑеÑкиÑ

банков не изменилиÑÑ.

⢠СÑавки ÐÐРовеÑÐ½Ð°Ð¹Ñ Ð´ÐµÑжаÑÑÑ Ð½Ð¸Ð¶Ðµ 7%. ÐеÑоÑÑно, ÑÑо показаÑÐµÐ»Ñ Ñого, ÑÑо Ñ Ð±Ð°Ð½ÐºÐ¾Ð² пÑÐ¾Ð±Ð»ÐµÐ¼Ñ Ñ ÑазмеÑением денежнÑÑ

ÑÑедÑÑв. Ðе иÑклÑÑено, ÑÑо ÑаÑÑÑ Ð¸Ð· ниÑ

бÑÐ´ÐµÑ ÑазмеÑаÑÑÑÑ Ð½Ð° Ñондовом ÑÑнке.

MosPrime Rate: 6,92% (+0,17 пÑ. )

ÐовоÑÑи:

⢠ÐовоÑÑной Ñон оÑениваеÑÑÑ ÐºÐ°Ðº нейÑÑалÑнÑй.

ÐкономиÑеÑкий календаÑÑ:

⢠14:00 ÐеÑÐ¼Ð°Ð½Ð¸Ñ Industrial production â ÐÑомÑÑленное пÑоизводÑÑво.

⢠15:45 СШРICSC/Goldman Sachs Weekly Store Sales – ÐбÑем ÑозниÑнÑÑ

пÑодаж в кÑÑпнÑÑ

ÑÑпеÑмаÑкеÑаÑ

по даннÑм UBS/ICSC за пÑедÑдÑÑÑÑ Ð½ÐµÐ´ÐµÐ»Ñ.

⢠16:55 СШРRedbook Store Sales – ÐбÑем ÑозниÑнÑÑ

пÑодаж в кÑÑпнÑÑ

ÑÑпеÑмаÑкеÑаÑ

по даннÑм агенÑÑÑва Redbook на ÐºÐ¾Ð½ÐµÑ Ð¿ÑедÑдÑÑей недели

⢠18:00 СШРWholesale Inventories – ÐапаÑÑ Ð½Ð° ÑкладаÑ

опÑовой ÑоÑговли.

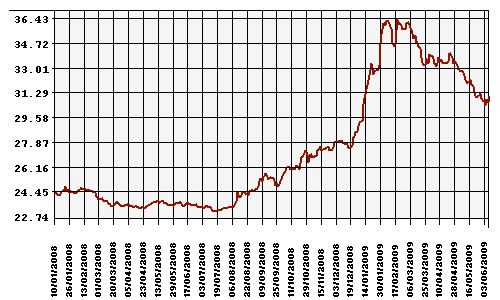

Ð Ñнок:

⢠РоÑÑийÑкий ÑÑнок, голÑбÑе ÑиÑки, полноÑÑÑÑ Ð²Ð¾ влаÑÑи конÑÑнкÑÑÑÑ Ð½Ð° миÑовÑÑ

плоÑадкаÑ

. ÐнÑÑÑенние идеи оÑÑгÑÑваÑÑÑÑ ÑолÑко во вÑоÑом-ÑÑеÑÑем ÑÑелоне.

ТеÑ

ниÑеÑки:

⢠РÑнок ÑоÑгÑеÑÑÑ ÑÑÑÑ Ð½Ð° ÑÑовне ÑеÑ

ниÑеÑкой поддеÑжки, коÑоÑÐ°Ñ Ð½Ð°Ñ

одиÑÑÑ Ð² зоне 1030-1100 пÑнкÑов по индекÑÑ ÐÐÐÐ.

ÐÑÑÑологиÑеÑкие ÑобÑÑиÑ:

â¢ Ð¡ÐµÐ³Ð¾Ð´Ð½Ñ Ð¿Ð¾Ð»Ð½Ð¾Ð»Ñние. ÐоÑоÑое ÑÑадиÑионно аÑÑоÑииÑÑеÑÑÑ Ñ Ð½ÐµÐ°Ð´ÐµÐºÐ²Ð°ÑнÑм поведением ÑÑаÑÑников ÑÑнка.

Ðжидание:

â¢ Ð¡Ð¸Ð³Ð½Ð°Ð»Ñ Ðº оÑкÑÑÑÐ¸Ñ ÑÑнка нейÑÑалÑнÑе.

⢠ÐеÑоÑÑно бÑÐ´ÐµÑ Ð¾ÑÑгÑана ÑаÑÑÑ Ð²ÑеÑаÑниÑ

поÑеÑÑ.

⢠ÐбÑеÑÑноÑÐ½Ð°Ñ Ð²Ð½ÑÑÑÐ¸Ð´Ð½ÐµÐ²Ð½Ð°Ñ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÐ° не оÑевидна.

РекомендаÑии:

⢠ÐейÑÑейдеÑам: Ðне ÑÑнка.

⢠СÑеднеÑÑоÑно: ФикÑиÑоваÑÑ Ð¿ÑибÑлÑ.

⢠С инвеÑÑиÑионнÑми ÑелÑми: УдеÑживаÑÑ Ñанее ÑÑоÑмиÑованнÑе поÑÑÑели.

Комментариев: 4

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, Луна полная, однако ;-)

удолбали бы этот лохорынок чтоли.

луна-луна….99-99…..ие =хо=хо и бутылка рому!

ЧиÑла 15 ÐÐРпÑодаÑÑ Ð°ÐºÑии в коÑоÑкÑÑ). Ð? ÑÐ´Ð¾Ð»Ð±Ð°ÐµÑ Ð½Ðµ Ñо ÑÑо ÑÑнок, даж лÑнÑ. ÐÑли ÑеÑÑезно – Ñ ÑдоволÑÑÑвием поÑмоÑÑел Ð±Ñ Ð½Ð° Ñие ÑобÑÑие. ÐÑаÑик кÑаÑивÑй поÑÑÑоил бх Ð? гадаÑÑ Ð½Ðµ надо. V.. I…W… Ðа даже без ÐÐÐа кÑÐ¸Ð·Ð¸Ñ Ð±ÑÐ´ÐµÑ Ð² ÑоÑме бÑÐºÐ²Ñ Ð! СÑÐ°Ñ Ð¿ÑÐ¾Ñ Ð¾Ð´Ð¸Ð¼ вÑоÑÑÑ Ð²ÐµÑÑинх