RSS статьи

RSS статьиОжидания:

Восстановление фьючерсных цен на нефть на 11% за два дня стало основным фактором оптимизма на российском рынке акций. Вторым позитивным фактором стало снижение Центробанком ключевой ставки на 2%, что ослабило проблему ликвидности. В условиях снижения доходности по депозитам и инструментам с фиксированной доходностью, следует ждать краткосрочного всплеска к покупке акций.

В целом ситуация на мировых финансовых рынках остается рискованной. Снижение прибылей в 4 кв. по американским корпорациям создает риски глобальной коррекции на фондовых рынках.

Локальным риском для России остается обостряющийся конфликт на Украине.

Америка:

• Разочаровывающие статданные по потребительским расходам и по производственному сектору стали причиной снижения в начале торговой сессии.

• Квартальная прибыль Exxon Mobil (+2,5%) упала на 21% в 4 кв., что, однако, превысило ожидания Wall Street, при этом компания порадовала инвесторов высокими прибылями по химическому подразделению. И в целом вчера поддержку рынку во второй половине торгов оказал энергетический сектор, активно восстанавливающий свою капитализацию на фоне резкого роста фьючеров на нефть.

• Кроме того, был точечный рост в акциях компаний альтернативной энергетики. Акции First Solar выросли на 7.5%.

DOW: +1,14%

DOW: +1,14%

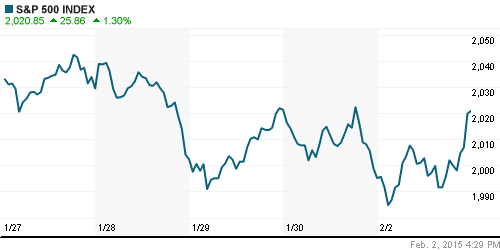

S&P500: +1,30%

NASDAQ: +0,89%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Сегодня в центре внимания банковский сектор, после того, как крупнейший банк в Еврозоне испанский Santander сообщил о росте чистой прибыли на 70% в четвертом квартале, за счет роста коммерческого кредитования. Между тем, крупнейший португальский банк Millennium BCP сообщил о роте на 39%, что существенно больше-чем-ожидания, убытках.

• Французский оператор атомных электростанций Areva предупредил о ожидаемых убытках по итогам 2014 года.

DAX: +0,32%

FTSE 100: +0,44%

Азия:

• Центральный банк Австралии во вторник снизил процентную ставку до рекордного минимума в 2,25%, прервав свою 18-месячную паузу. Решение было вызвано слабыми данными о росте производства, при более высоком, чем ожидания, уровне безработицы.

• В Японии, из-за слабого спроса провалился аукцион по размещению государственного долга.

• Китайский рынок восстанавливается. В лидерах роста акции энергетических и финансовых команий.

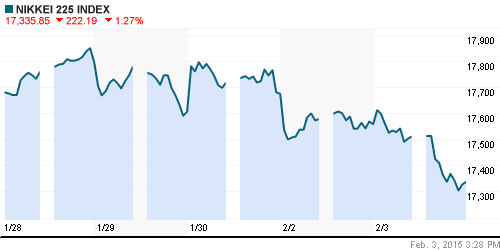

Nikkei-225 (Japan): -1,27%

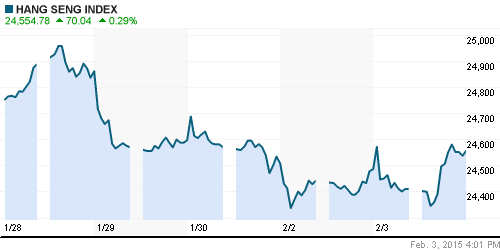

Hang Seng Index (Hong Kong): +0,27%

SSE Composite Index (China): +2,45%

BSE SENSEX (India): -0,44%

Развивающиеся рынки:

• Динамика на развивающихся рынках в понедельник была позитивной и ровной. Хуже рынка был Китай.

BRIC: +0,06%

BRIC: +0,06%

MSCI EM: +0,23%

MSCI EM Eastern Europe: +0,98%

MSCI EM Latin America: +0,99%

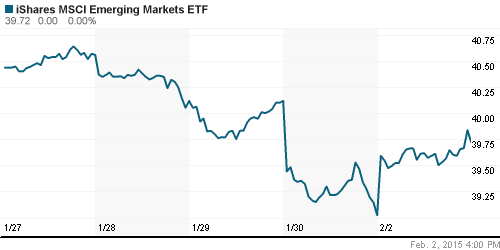

iShares MSCI Emerging Markets Index (EEM): +1,79%

Templeton Russia and East European Fund Inc. (TRF): +1,37%

Market Vectors Russia SBI (RSX): +1,92%

АДР (на торгах в США):

• Смешанная динамика по российским АДР. Выделяются в худшую сторону АДР Газпрома и АДР ГМК Норильский Никель..

•

MTL – Mechel ADR: -5,38%

MBT – Mobile TeleSystems ADR: +6,37%

LUKOY – LUKOIL ADR: +0,49%

OGZPY – GAZPROM ADR: -2,54%

NILSY – NORILSK ADR: -1,71%

Нефть, энергия, сырьевые товары, драгоценные металлы:

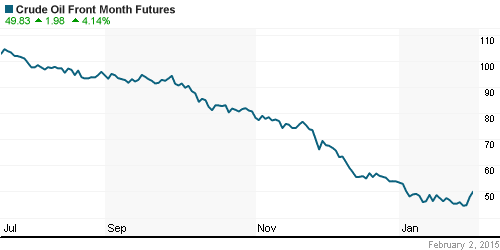

• За два дня цены на нефть выросли на 11% на фоне новостей об остановках, сокращения объемов выпуска и сокращении персонала на нефтеперегонных заводах в США. Однако риски коррекции остаются высокими, из-за медленных темпов роста экономик стран Азии.

• Правительство Китая сделало заявление о том, что в 2015 году в стране будет установлено 15 Гигаватт мощности солнечной энергетики. Это на 43% больше чем было создано в 2014.

NYMEX Light Crude Oil: 49,57 $/bbl (+2,76%)

Сегодня утром фьючерсы на нефть: 50,22 $/bbl (+1,31%)

FOREX и валютный рынок:

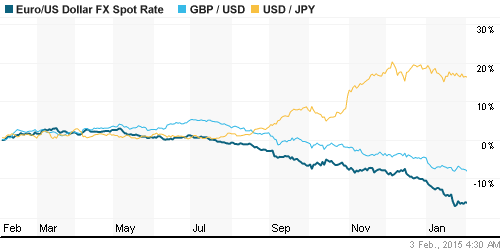

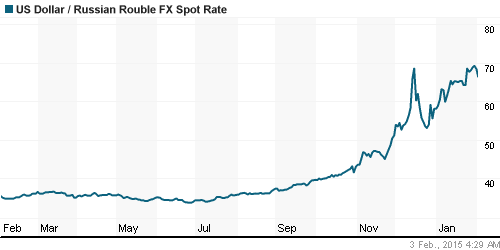

• Курс рубля активно укрепляется следуя за позитивной конъюнктурой рынка нефти, что создает предпосылки для роста индекса РТС номинированного в долларах.

Ликвидность:

• Вчера мы увидели первую реакцию на снижение Центробанком ключевой ставки – ставки на рынке МБК так же снизились примерно на 2%.

MosPrime Rate (over night): 15,45%

Экономический календарь (время мск.):

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

|

|

|

Настроения на рынке:

• Доминируют краткосрочные конъюнктурные спекулятивные настроения.

• Существенного инвестиционного интереса к российскому рынку, в текущих условиях, не видно.

Технически (тренды):

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

JPMorgan провел переоценку металлургических компаний: — повысил прогнозную стоимость акций Polymetal International�?��?� с 6 до 6,6 британского фунта, рекомендация «держать» не изменилась; — понизил прогнозную стоимость акций «Норникеля» с $239 до $230, рекомендация «покупать» не изменилась.

«ВТБ капитал» провел переоценку компаний медиасектора: — понизил рекомендацию по акциям «Яндекса» с «покупать» до «держать», а прогнозную стоимость — с $40 до $17,3; — возобновил анализ GDR Mail.ru Group с прогнозной стоимостью $16,3 и рекомендацией «держать».

«ВТБ капитал» понизил прогнозную стоимость акций «Соллерса»�?��?� с 910 руб. до 640 руб., рекомендация «покупать» не изменилась.

«Уралсиб»i повысил рекомендацию по GDR Global Ports с «держать» до «покупать», прогнозная стоимость понизилась с $7 до $5,5.

HSBC понизил прогнозную стоимость ADR Vimpelcom с $5,8 до $4, рекомендация «держать» не изменилась.

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Нет комментариев

на “Подорожавшая нефть вдохнула оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.