RSS СҒСӮР°СӮСҢРё

RSS СҒСӮР°СӮСҢРёР’РҪРҫРІСҢ РҫРҝСҖавРҙалРҫСҒСҢ РҝСҖавилРҫ: РҹРҫРәСғРҝай РҪР° РҫжиРҙР°РҪРёСҸС…, РҝСҖРҫРҙавай РҪР° РҪРҫРІРҫСҒСӮСҸС….

Р’ РҪР°СҲРөРј СҒР»СғСҮР°Рө, СҒ РҝРҫРҝСҖавРәРҫР№ РҪР° РҪРөРіР°СӮРёРІРҪСӢРө РҫжиРҙР°РҪРёСҸ: РҹСҖРҫРҙавай РҪР° РҫжиРҙР°РҪРёСҸС…, РҝРҫРәСғРҝай РҪР° РҪРҫРІРҫСҒСӮСҸС…. РҹР°РҙРөРҪРёРө РҪР° РҫжиРҙР°РҪРёСҸС… РҫСҮРөСҖРөРҙРҪСӢС… В«СҖазСҖСғСҲРёСӮРөР»СҢРҪСӢС…В» СҒР°РҪРәСҶРёР№ РЎРЁРҗ, РұСӢР»Рҫ РІСӢРәСғРҝР»РөРҪРҫ РҝРҫР»РҪРҫСҒСӮСҢСҺ СғР¶Рө Р·Р° РҪРөРҙРөР»СҺ, РҝРҫСҒР»Рө РёС… РҝСғРұлиРәР°СҶРёРё.

РқРөСҒРјРҫСӮСҖСҸ РҪРҫРІСӢРө СӮСҖСғРҙРҪРҫСҒСӮРё, РәРҫСӮРҫСҖСӢРө СҒРҫР·РҙР°СҒСӮ РҫСҮРөСҖРөРҙРҪР°СҸ СҒР°РҪРәСҶРёРҫРҪРҪР°СҸ Р°СӮР°РәР°, СғСүРөСҖРұ РҫСӮ СҒР°РҪРәСҶРёР№ РҪРө РұСғРҙРөСӮ РҪРҫСҒРёСӮСҢ СҖР°РҙРёРәалСҢРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°. РӨРөРІСҖалСҢСҒРәРёР№ СҒР°РҪРәСҶРёРҫРҪРҪСӢР№ РҝР°РәРөСӮ РЎРЁРҗ РұСӢР» РҪР°РҝСҖавлРөРҪ РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё РҝСҖРҫСӮРёРІ СҚРәСҒРҝРҫСҖСӮР° СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ газа. РҳРјРөРҪРҪРҫ РІ СҚСӮРҫРј СҒРөРәСӮРҫСҖРө СҖазвРҫСҖР°СҮРёРІР°РөСӮСҒСҸ РҫСҒРҪРҫРІРҪР°СҸ РәРҫРҪРәСғСҖРөРҪСӮРҪР°СҸ РұРҫСҖСҢРұР°. РЎРЁРҗ РІСҒРөРјРё РҙРҫСҒСӮСғРҝРҪСӢРјРё РёРј РјРөСҖам РҝСӢСӮР°СҺСӮСҒСҸ РІСӢСӮРөСҒРҪРёСӮСҢ Р РҫСҒСҒРёСҺ СҒ СҚРәСҒРҝРҫСҖСӮРҪРҫРіРҫ газРҫРІРҫРіРҫ РұРёР·РҪРөСҒР°. РңРөР¶РҙСғ СӮРөРј, Р РҫСҒСҒРёСҸ РҙРёРІРөСҖСҒифиСҶРёСҖСғРөСӮ РҝСҖРҫРҙажи: РҪРө СӮРҫР»СҢРәРҫ РҝСӢСӮР°СҸСҒСҢ РҝСҖРҫРұРёСӮСҢ РҪРҫРІСӢРө СҚРәСҒРҝРҫСҖСӮРҪСӢРө РәРҫСҖРёРҙРҫСҖСӢ, РҪРҫ Рё СҖР°СҒСҲРёСҖСҸСҸ РІРҪСғСӮСҖРөРҪРҪРёР№ СҖСӢРҪРҫРә РҝРҫСӮСҖРөРұРёСӮРөР»РөР№.

РқРөРјРҪРҫРіРёРө РҫРұСҖР°СүР°СҺСӮ РІРҪРёРјР°РҪРёРө, СҮСӮРҫ РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ СғР¶Рө РұРҫР»СҢСҲРө, СҮРөРј РҙРІР° РіРҫРҙР° РҪазаРҙ СҒРәРҫСҖСҖРөРәСӮРёСҖРҫвалРҫ РҝСҖРёРҫСҖРёСӮРөСӮСӢ РІ РҝСҖРҫРҙажах газа. Рҳ СӮРөРҝРөСҖСҢ РҪР°СҖСҸРҙСғ СҒ РҝСҖРҫРіСҖаммРҫР№ РҙРёРІРөСҖСҒифиРәР°СҶРёРё СҚРәСҒРҝРҫСҖСӮР°, СҖРөализСғРөСӮСҒСҸ РҪР°СҶРёРҫРҪалСҢРҪР°СҸ РҝСҖРҫРіСҖамма РҝРҫ газифиРәР°СҶРёРё РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢС…, РјСғРҪРёСҶРёРҝалСҢРҪСӢС… Рё СҮР°СҒСӮРҪСӢС… РҝРҫСӮСҖРөРұРёСӮРөР»РөР№.

РқР° СҚСӮРҫРј РІРҪРҫРІСҢ РұСӢР» СҒРҙРөлаРҪ Р°РәСҶРөРҪСӮ РҹСғСӮРёРҪСӢРј РІ С…РҫРҙРө РҝРҫСҒлаРҪРёСҸ РӨРөРҙРөСҖалСҢРҪРҫРјСғ СҒРҫРұСҖР°РҪРёСҺ 29 С„РөРІСҖалСҸ. РҹСҖРөР·РёРҙРөРҪСӮ РҝСҖРөРҙР»Рҫжил СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРёСӮСҢ РҝСҖРҫРіСҖаммСғ СҒРҫСҶиалСҢРҪРҫР№ газифиРәР°СҶРёРё СҖРөРіРёРҫРҪРҫРІ РҪР° СҒР°РҙРҫРІРҫРҙСҮРөСҒРәРёРө СӮРҫРІР°СҖРёСүРөСҒСӮРІР°. В«РҹСғСӮРёРҪ СӮР°РәР¶Рө РҪР°РҝРҫРјРҪРёР», СҮСӮРҫ РІ РҝлаРҪах РіРҫСҒСғРҙР°СҖСҒСӮРІР° вҖ“ газифиРәР°СҶРёСҸ РҜРәСғСӮРёРё, Р‘СғСҖСҸСӮРёРё, РҘР°РұР°СҖРҫРІСҒРәРҫРіРҫ, РҹСҖРёРјРҫСҖСҒРәРҫРіРҫ, Р—Р°РұайРәалСҢСҒРәРҫРіРҫ РәСҖР°СҸ, РңСғСҖРјР°РҪСҒРәРҫР№ Рё РҗРјСғСҖСҒРәРҫР№ РҫРұлаСҒСӮРөР№, ЕвСҖРөР№СҒРәРҫР№ авСӮРҫРҪРҫРјРҪРҫР№ РҫРұлаСҒСӮРё, РҡР°СҖРөлии Рё Рі. РҡСҖР°СҒРҪРҫСҸСҖСҒРәР°. Р СҸРҙ СҖайРҫРҪРҫРІ СҒСӮСҖР°РҪСӢ, РҝРҫ РөРіРҫ СҒР»Рҫвам, РұСғРҙСғСӮ газифиСҶРёСҖРҫРІР°СӮСҢСҒСҸ СҒ РҝРҫРјРҫСүСҢСҺ СҒжижРөРҪРҪРҫРіРҫ РҝСҖРёСҖРҫРҙРҪРҫРіРҫ газа (РЎРҹР“). Р—Р° СҒСҮРөСӮ РЎРҹР“, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, РҝлаРҪРёСҖСғРөСӮСҒСҸ РҫРұРөСҒРҝРөСҮРёСӮСҢ СӮРҫРҝливРҫРј РҡамСҮР°СӮСҒРәРёР№ РәСҖай.В» СҒРј. Р’РөРҙРҫРјРҫСҒСӮРё …

Р’РҪСғСӮСҖРөРҪРҪРёР№ СҖСӢРҪРҫРә РҪРө РҝРҫРҙРІРөСҖР¶РөРҪ СҒР°РҪРәСҶРёСҸРј, СҒСӮР°РұРёР»РөРҪ, СҖРөРіСғлиСҖСғРөРј Рё РҝСҖРҫР·СҖР°СҮРөРҪ – РҝРҫРІСӢСҲРөРҪРёРө РҝСҖРҫРҙаж РІРҪСғСӮСҖРё Р РҫСҒСҒРёРё РҙР°СҒСӮ СҒСӮР°РұРёР»СҢРҪСӢР№ Рё РҝСҖРҫРіРҪРҫР·РёСҖСғРөРјСӢР№ РҙРөРҪРөР¶РҪСӢР№ РҝРҫСӮРҫРә РҪР°СҲРёРј РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРј газа. РҹСҖРё СҚСӮРҫРј, РјРҪРҫРіРёРө РҝРҫ СӮСҖР°РҙРёСҶРёРё СҒСҮРёСӮР°СҺСӮ газРҫРІСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё РқРҫРІР°СӮСҚРә Рё ГазРҝСҖРҫРј. РһРҙРҪР°РәРҫ, Р РҫСҒРҪРөС„СӮСҢ Рё РӣСғРәРҫР№Р» СғР¶Рө РҙавРҪРҫ СҒРҫСҒСӮавлСҸСҺСӮ РёРј РәРҫРҪРәСғСҖРөРҪСҶРёСҺ, РіРҫРҙ Р·Р° РіРҫРҙРҫРј СғСҒиливаСҸ СҒРІРҫРө РҝСҖРёСҒСғСӮСҒСӮРІРёРө РІ газРҫРІРҫРј СҒРөРіРјРөРҪСӮРө.

Р—Р° СҲРөСҒСӮСҢ РјРөСҒСҸСҶРөРІ 2023 Рі. РІСӢСҖСғСҮРәР° «ГазРҝСҖРҫма» РҝРҫ РңРЎРӨРһ РҝСҖРҫСҒРөла РҪР° 41% РҙРҫ 4,1 СӮСҖР»РҪ СҖСғРұ., Р° РҙРҫРұСӢСҮР° СҒРҪизилаСҒСҢ РҪР° 25% РіРҫРҙ Рә РіРҫРҙСғ, СҒРҫСҒСӮавив 179,45 РјР»СҖРҙ РәСғРұ. Рј. РһРҙРҪРёРј СҒРҝРҫСҒРҫРұРҫРІ РҝРҫРҝСҖавиСӮСҢ РҝРҫР»РҫР¶РөРҪРёРө РәРҫРјРҝР°РҪРёРё СҸРІР»СҸРөСӮСҒСҸ СҖРҫСҒСӮ РҝРҫСҒСӮавРҫРә газа РҪР° РІРҪСғСӮСҖРөРҪРҪРёР№ СҖСӢРҪРҫРә.

РҡР»СҺСҮРөРІР°СҸ СҒСӮавРәР°

РҹРҫ РёСӮРҫгам Р·Р°СҒРөРҙР°РҪРёСҸ 16 С„РөРІСҖалСҸ, РҰР‘ Р РӨ РҪРө СӮРҫР»СҢРәРҫ СҒРҫС…СҖР°РҪРёР» РәР»СҺСҮРөРІСғСҺ СҒСӮавРәСғ РҪРөРёР·РјРөРҪРҪРҫР№, РҪРҫ Рё Рҙал РҝСҖРҫРіРҪРҫР· Рә РөРө СҒРҪРёР¶РөРҪРёСҺ РІРҫ РІСӮРҫСҖРҫР№ РҝРҫР»РҫРІРёРҪРө РіРҫРҙР°. РӯСӮРҫ СҒСӮалРҫ фаРәСӮРҫСҖРҫРј Рә РҫРҝСӮРёРјРёР·РјСғ РҙР»СҸ Р»РҫРәалСҢРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ.

РһСҮРөСҖРөРҙРҪСӢРө Р·Р°СҒРөРҙР°РҪРёСҸ СҖРөРіСғР»СҸСӮРҫСҖР° Р·Р°РҝлаРҪРёСҖРҫРІР°РҪСӢ РҪР° 22 РјР°СҖСӮР°, 26 Р°РҝСҖРөР»СҸ Рё 7 РёСҺРҪСҸ. РЈР¶Рө РІ РҫРҙРҪСғ РёР· СҚСӮРёС… РҙР°СӮ РјРҫР¶РҪРҫ Р¶РҙР°СӮСҢ СҒРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё.

РқРҫРІРҫСҒСӮРё

вҖў ГлавРҪСӢРј РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢРј СҒРҫРұСӢСӮРёРөРј РҝРҫРҙ Р·Р°РҪавРөСҒ С„РөРІСҖалСҸ СҒСӮалРҫ РҝРҫСҒлаРҪРёРө РҝСҖРөР·РёРҙРөРҪСӮР°. РһРҙРҪРёРј РёР· важРҪРөР№СҲРёС… РҝРҫСҒСӢР»РҫРІ РІ РҪРөРј – Рә РёР·РјРөРҪРөРҪРёСҺ РҪалРҫРіРҫРІРҫР№ СҒРёСҒСӮРөРјСӢ, Рё, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, Рә РІРІРөРҙРөРҪРёСҺ РҝСҖРҫРіСҖРөСҒСҒРёРІРҪРөР№ СҲРәалСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РҘРҫСӮРөли жиСӮСҢ РәР°Рә РІ ЕвСҖРҫРҝРө вҖ“ РҙРөСҖжиСӮРө ))

СҒРј. Р’РөРҙРҫРјРҫСҒСӮРё …

вҖў РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа РҫРҝСғРұлиРәРҫвала СҖРөР·СғР»СҢСӮР°СӮСӢ РҝРҫ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРј СҒСӮР°РҪРҙР°СҖСӮам фиРҪР°РҪСҒРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё (РңРЎРӨРһ) Р·Р° IV РәРІР°СҖСӮал Рё РІРөСҒСҢ 2023 РіРҫРҙ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РІСӢСҲРө РҝСҖРҫРіРҪРҫР·РҫРІ Р°РҪалиСӮРёРәРҫРІ. Р’СӢСҖСғСҮРәР° РңРҫСҒРұРёСҖжи РІ IV РәРІР°СҖСӮалРө РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ Р°РҪалРҫРіРёСҮРҪСӢРј РҝРөСҖРёРҫРҙРҫРј РІСӢСҖРҫСҒла РҪР° 47,4% РҙРҫ 34,96 РјР»СҖРҙ СҖСғРұ. РҡРҫРјРёСҒСҒРёРҫРҪРҪСӢРө РҙРҫС…РҫРҙСӢ Р·Р° СӮСҖРё РјРөСҒСҸСҶР° СғРІРөлиСҮилиСҒСҢ РҪР° 62,2% РҙРҫ 15,98 РјР»СҖРҙ СҖСғРұ., РҝСҖРҫСҶРөРҪСӮРҪСӢРө вҖ“ РҪР° 37,7% РҙРҫ 18,85 РјР»СҖРҙ СҖСғРұ. ЧиСҒСӮР°СҸ РҝСҖРёРұСӢР»СҢ Р·Р° IV РәРІР°СҖСӮал СҒРҫСҒСӮавила 20,05 РјР»СҖРҙ СҖСғРұ. (+79,1%).

РЎРј. Р’РөРҙРҫРјРҫСҒСӮРё …

РһжиРҙР°РҪРёСҸ Рё РҝСҖРҫРіРҪРҫР·СӢ *

РЎРҫ СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪСӢРј РіРҫСҖРёР·РҫРҪСӮРҫРј

РӣСғСҮСҲРө СҖСӢРҪРәР° РІРёРҙСҸСӮСҒСҸ Р°РәСҶРёРё: РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҜРҪРҙРөРәСҒ, VK, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РңРўРЎ, РҗРәСҖРҫРҪ, РӨРҫСҒагСҖРҫ, РңРҫСҒБиСҖжа, РңагРҪРёСӮ, X5, РһР·РҫРҪ, РңРңРҡ, РқРӣРңРҡ, РЎРөРІРөСҖСҒСӮалСҢ, Р РҫСҒСӮРөР»РөРәРҫРј, РўРңРҡ.

РҘСғР¶Рө СҖСӢРҪРәР°: ГазРҝСҖРҫРј, Р’РўР‘, Р“РңРҡ РқРҫСҖРёР»СҢСҒРәРёР№ РҪРёРәРөР»СҢ, РҹРҫлимРөСӮалл, Р СғСҒРҗР», РңРөСҮРөР».

* РқРө СҸРІР»СҸРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ СҖРөРәРҫРјРөРҪРҙР°СҶРёРөР№.

Р“СҖафиРәРё

РҳРҪРҙРөРәСҒ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РІ РҪР°СҒСӮРҫСҸСүРёР№ РјРҫРјРөРҪСӮ РҝСҖРөРҙРҝСҖРёРҪРёРјР°РөСӮ СӮСҖРөСӮСҢСҺ РҝРҫРҝСӢСӮРәСғ (СҒ авгСғСҒСӮР°) РҝСҖРҫРұРёСӮСҢ СғСҖРҫРІРөРҪСҢ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ РӨРёРұРҫРҪР°СҮСҮРё 61,8%, РәРҫСӮРҫСҖР°СҸ РҪахРҫРҙРёСӮСҒСҸ РІ СҖайРҫРҪРө 3300 РҝСғРҪРәСӮРҫРІ. Р’РөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҫСӮРәР°СӮР° РІРҪРёР· РҫСӮ СҚСӮРҫРіРҫ СғСҖРҫРІРҪСҸ РІСӢСҲРө, СҮРөРј РөРіРҫ РҝСҖРҫРұРёСӮРёРө Рё РІСӢС…РҫРҙ РІРІРөСҖС…, СӮР°Рә РәР°Рә РҝРҫ РәлаСҒСҒРёРәРө СӮРөС… Р°РҪализа РҝСҖРёРҪСҸСӮРҫ СҒСҮРёСӮР°СӮСҢ РҝСҖРҫРұРҫР№РҪСӢРј СҮРөСӮРІРөСҖСӮСғСҺ РҝРҫРҝСӢСӮРәСғ СӮРөСҒСӮРёСҖРҫРІР°РҪРёСҸ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҳРіСҖРҫРә вҖ” СҮРөР»РҫРІРөРә, РәРҫСӮРҫСҖСӢР№ РІСҒРө СҒРІРҫРө РІСҖРөРјСҸ СӮСҖР°СӮРёСӮ РҪР° РёРіСҖРҫРІСӢРө авСӮРҫРјР°СӮСӢ.

РҜ Р¶Рө РҝСҖРөРҙРҝРҫСҮРёСӮР°СҺ влаРҙРөСӮСҢ РёРјРё.

– Р”РҫРҪалСҢРҙ РўСҖамРҝДлСҸ СҒРҝСҖавРәРё. Р”РҫРҪалСҢРҙ РўСҖамРҝ влаРҙРөР» РІ СҒРІРҫРө РІСҖРөРјСҸ РҪРөСҒРәРҫР»СҢРәРёРјРё РәазиРҪРҫ РІ РҗСӮлаРҪСӮРёРә-РЎРёСӮРё, СҮРөСҖРөР· Trump Entertainment Resorts, РҪРҫ РөРіРҫ РәазиРҪРҫ Рё РіРҫР»РҫРІРҪР°СҸ РәРҫРјРҝР°РҪРёСҸ РҫРұР°РҪРәСҖРҫСӮилиСҒСҢ, РҝСҖРёСҮРөРј РҪРөСҒРәРҫР»СҢРәРҫ СҖаз.

ДвРө РҝРөСҖРІСӢРө РҪРөРҙРөли С„РөРІСҖалСҸ СҖСғРұР»РөРІСӢР№ РёРҪРҙРөРәСҒ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РІСӢСҖРҫСҒ РҪР° СҒРёРјРІРҫлиСҮРөСҒРәРёРө 2,5%.

РһРҙРҪР°РәРҫ СҖР°СҒСҒСҮРёСӮСӢРІР°РөРјСӢР№ РІ РҙРҫллаСҖах РёРҪРҙРөРәСҒ RTS СҒРҫС…СҖР°РҪРёР» СҒРІРҫР№ СғСҖРҫРІРөРҪСҢ РҪРөРёР·РјРөРҪРҪСӢРј.

РҹРҫ СҒСғСӮРё, РјСӢ РІСҒРө СӮР°Рә Р¶Рө РҪР°РұР»СҺРҙР°РөРј РұРҫРәРҫРІРёРә, СҒ РҪРөРұРҫР»СҢСҲРёРј СғРәР»РҫРҪРҫРј РІ РҝРҫР»СҢР·Сғ РҫРҝСӮРёРјРёСҒСӮРҫРІ.

Status quo РҫРұСғСҒР»РҫРІР»РөРҪ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫР№ лиРәРІРёРҙРҪРҫСҒСӮСҢСҺ РёР·-Р·Р° СҒРјРөСҒСӮРёРІСҲРёС…СҒСҸ РІ РҝРҫСҒР»РөРҙРҪРёРө РјРөСҒСҸСҶСӢ РҝСҖРёРҫСҖРёСӮРөСӮРҫРІ РёРҪРІРөСҒСӮРҫСҖРҫРІ РІ СҒСӮРҫСҖРҫРҪСғ РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР°: РҙРөРҝРҫР·РёСӮРҫРІ, РҫРұлигаСҶРёР№ Рё РІ РҝРҫР»СҢР·Сғ СҒСӮавСҲРёРјРё РҪРөРҫРұСӢСҮайРҪРҫ РҝРҫРҝСғР»СҸСҖРҪСӢРјРё С„РҫРҪРҙРҫРІ «лиРәРІРёРҙРҪРҫСҒСӮРёВ», СӮР°РәРёС… РәР°Рә: LQDT Рё СҒР»РөРҙСғСҺСүРёС… СҒ РұРҫР»СҢСҲРёРј РҫСӮСҒСӮаваРҪРёРөРј РІСҒР»РөРҙ Р·Р° РҪРёРј С„РҫРҪРҙРҫРІ AKMM Рё SBMM.

IPO СҸРҪРІР°СҖСҸ вҖ“ С„РөРІСҖалСҸ 2024

#DELI вҖ“ Р”РөлимРҫРұРёР»СҢ

#KLVZ вҖ“ РҗР»РәРҫРіРҫР»СҢРҪР°СҸ РіСҖСғРҝРҝР° вҖңРҡСҖРёСҒСӮаллвҖқ (РҗР“Рҡ)

#DIAS вҖ“ ДиаСҒРҫС„СӮ

РЈСҮР°СҒСӮРёРө РёРҪРІРөСҒСӮРҫСҖРҫРІ РІ IPO СӮР°Рә Р¶Рө РІРҪРҫСҒРёСӮ СҒРІРҫР№ замРөСӮРҪСӢР№ РІРәлаРҙ РІ Р°РұСҒРҫСҖРұСҶРёСҺ лиРәРІРёРҙРҪРҫСҒСӮРё СҒ С„РҫРҪРҙРҫРІРҫРіРҫ СҖСӢРҪРәР°.

РҡР°Рә РІСӢРёРіСҖР°СӮСҢ РІ РәазиРҪРҫ

РҗРӨРҡ лиРҙРөСҖ РІСӢСҖР°СүРёРІР°СӮСҢ РІРөРҪСҮСғСҖСӢ. Р’ РөРө РҝРҫСҖСӮС„РөР»Рө IPO СғР¶Рө РөСҒСӮСҢ: РһР—РһРқ, Р‘РӯРЎРҡ, РЎРөРіРөжа, РңРўРЎ, Р”РөСӮСҒРәРёР№ РңРёСҖ.

РһжиРҙР°РөРј, СҮСӮРҫ СҖР°РҪСҢСҲРө или РҝРҫР·Р¶Рө РөСүРө РҝСҸСӮСҢ РәРҫРјРҝР°РҪРёР№ С…РҫР»РҙРёРҪРіР° РҗРӨРҡ РЎРёСҒСӮРөРјР° РІСӢР№РҙСғСӮ РҪР° РұРёСҖР¶Сғ: СҒРөСӮСҢ РјРөРҙРёСҶРёРҪСҒРәРёС… СҶРөРҪСӮСҖРҫРІ В«РңРөРҙСҒРёВ», агСҖРҫС…РҫР»РҙРёРҪРі «ССӮРөРҝСҢВ», фаСҖРјРәРҫРјРҝР°РҪРёСҸ «БиРҪРҪРҫфаСҖРјВ», РіРҫСҒСӮРёРҪРёСҮРҪР°СҸ СҒРөСӮСҢ Cosmos Hotel Group, РңРўРЎ-РұР°РҪРә.

РҳСҒС…РҫРҙСҸ РёР· СӮРҫРіРҫ, СҮСӮРҫ IPO – It’s Probably Overpriced, РҫСӮ СҚСӮРёС… IPO РІСӢРёРіСҖР°РөСӮ РёС… РјР°СӮРөСҖРёРҪСҒРәР°СҸ РәРҫРјРҝР°РҪРёСҸ вҖ“ РҗРӨРҡ РЎРёСҒСӮРөРјР°. РҹРҫСҚСӮРҫРјСғ Р»СғСҮСҲР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ СғСҮР°СҒСӮРёСҸ РІ IPO вҖ“ РҝРҫРәСғРҝРәР° Р°РәСҶРёР№ РҫСҖРіР°РҪРёР·Р°СӮРҫСҖР° РәазиРҪРҫ IPO.

РһСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РұРөР·РҫРҝР°СҒРҪСӢРј РҝРҫРәСғРҝРәСғ РҗРӨРҡ РЎРёСҒСӮРөРјСӢ РҙРөлаРөСӮ РөСүРө Рё СӮРҫ, СҮСӮРҫ СӮРөРәСғСүР°СҸ РәР°РҝРёСӮализаСҶРёСҸ РҗРӨРҡ РЎРёСҒСӮРөРјР° РјРөРҪСҢСҲРө РөРө СҒРҫРІРҫРәСғРҝРҪРҫР№ РҙРҫли (РҝРҫ РәР°РҝРёСӮализаСҶРёРё) РІ СӮРҫР»СҢРәРҫ РёРјРөСҺСүРёС… лиСҒСӮРёРҪРі РөРө РҙРҫСҮРәах РұРҫР»РөРө СҮРөРј РІ 2 СҖаза: вӮҪ 175 РјР»СҖРҙ РҝСҖРҫСӮРёРІ вӮҪ 425 РјР»СҖРҙ. Рҗ СҒ СғСҮРөСӮРҫРј РәР°РҝРёСӮализаСҶРёРё РІСӢС…РҫРҙСҸСүРёС… РҪР° IPO РҪРҫРІСӢС… РІСӢСҲРөРҪазваРҪРҪСӢС… РәРҫРјРҝР°РҪРёР№, Рә СҒРҝСҖавРөРҙливРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РҪСғР¶РҪРҫ РұСғРҙРөСӮ РҙРҫРұавиСӮСҢ РөСүРө РҝСҖРёРјРөСҖРҪРҫ вӮҪ 200 РјР»СҖРҙ.

РўР°РәРёРј РҫРұСҖазРҫРј, РҝРҫСӮРөРҪСҶиал СҖРҫСҒСӮР° РҗРӨРҡ РЎРёСҒСӮРөРјР° РІРёРҙРёСӮСҒСҸ РҪРө РјРөРҪРөРө СҮРөРј СӮСҖРөС…РәСҖР°СӮРҪСӢРј.

РқРҫРІРҫСҒСӮРё

вҖў РҹСҖавиСӮРөР»СҢСҒСӮРІРҫРј РІРІРөРҙРөРҪ Р·Р°РҝСҖРөСӮ РҪР° РҝСҖРёРҫРұСҖРөСӮРөРҪРёРө РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… СҶРөРҪРҪСӢС… РұСғмаг РҪР° РҳРҳРЎ.

вҖў РҰР‘ РҝлаРҪРёСҖСғРөСӮ РІРөСҒСӮРё РҫРұСҸР·Р°СӮРөР»СҢРҪСӢР№ СғСҮРөСӮ РҝРҫРәСғРҝР°СӮРөР»РөР№ Р·РҫР»РҫСӮСӢС… СҒлиСӮРәРҫРІ СҒ 1 Р°РҝСҖРөР»СҸ.

вҖў Р РҫСҒСҒРёР№СҒРәРёРө РұР°РҪРәРё РІ 2023 РіРҫРҙСғ Р·Р°СҖР°РұРҫСӮали СҖРөРәРҫСҖРҙРҪСӢРө вӮҪ 3,4 СӮСҖиллиРҫРҪР° РҝСҖРҫСӮРёРІ вӮҪ 203 миллиаСҖРҙРҫРІ РіРҫРҙРҫРј СҖР°РҪРөРө.

РқРҫРІРҫСҒСӮРҪСғСҺ Р»РөРҪСӮСғ СҒРј. РҪР° РәР°РҪалРө https://t.me/www_plan_ru >

РЎСҖРөРҙРҪРөСҒСҖРҫСҮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ, РҝСҖРҫРіРҪРҫР·СӢ Рё РҫжиРҙР°РҪРёСҸ *

Р РөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СҒСӮСҖР°СӮРөРіРёРё: РәСғРҝРёР» Рё РҙРөСҖжи.

РқРө РҪР°РҙРҫ РҝРҫРҙРҙаваСӮСҢСҒСҸ РјР°СҒСҒРҫРІРҫРјСғ РҝСҒРёС…РҫР·Сғ. РўРҫР»РҝР° РІСҒРөРіРҙР° РҙРөР№СҒСӮРІСғРөСӮ РёСҖСҖР°СҶРёРҫРҪалСҢРҪРҫ. Р РөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РёРјРөСӮСҢ РҙРҫР»СҺ РҫРұлигаСҶРёР№ Рё С„РҫРҪРҙРҫРІ лиРәРІРёРҙРҪРҫСҒСӮРё РҪРө РұРҫР»РөРө СҮРөРј 25% РҫСӮ Р°РәСӮРёРІРҫРІ РҝРҫСҖСӮС„РөР»СҸ. РўР°Рә РәР°Рә РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ СҚСӮРёС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ, РҙажРө РҝСҖРё РёС… РІСӢСҒРҫРәРҫР№ Р°РұСҒРҫР»СҺСӮРҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮРё РҪР° СғСҖРҫРІРҪРө 15% РіРҫРҙРҫРІСӢС…, РёРјРөРөСӮ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪСғСҺ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РІСӮСҖРҫРө РҪРёР¶Рө, СҮРөРј РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҝРҫСҖСӮС„РөР»РөР№ Р°РәСҶРёР№ РҪР° РөРө СӮРөРәСғСүРөРј СғСҖРҫРІРҪРө РұРҫР»РөРө 40% (СҒРј. РёСӮРҫРіРё 2023 РіРҫРҙР°). Рҳ РІРөСҖРҫСҸСӮРҪРҫ СӮР°РәРҫРө Р¶Рө СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө РұСғРҙРөСӮ Р°РәСӮСғалСҢРҪСӢРј Рё РІ 2024 РіРҫРҙСғ РұлагРҫРҙР°СҖСҸ СҚффРөРәСӮСғ РҪРёР·РәРҫР№ РұазСӢ – РҫРұвалСғ 2022 РіРҫРҙР°.

РқРө РҪСғР¶РҪРҫ Р·Р°РұСӢРІР°СӮСҢ, СҮСӮРҫ РёРҪСҒСӮСҖСғРјРөРҪСӮСӢ СҒ фиРәСҒРёСҖРҫРІР°РҪРҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢСҺ РІСӢРҝРҫР»РҪСҸСҺСӮ РІ РҝРҫСҖСӮС„РөР»Рө С„СғРҪРәСҶРёСҺ РҪРө РҙРҫС…РҫРҙРҪРҫСҒСӮРё, Р° СҒРҪРёР¶РөРҪРёСҸ СҖРёСҒРәР°. РҳС… РҫРҝСӮималСҢРҪР°СҸ РёСҒСӮРҫСҖРёСҮРөСҒРәР°СҸ РІРөлиСҮРёРҪР° РҪахРҫРҙРёСӮСҒСҸ РІ РҙРёР°РҝазРҫРҪРө 20% – 25% РҫСӮ РҝРҫСҖСӮС„РөР»СҸ.

РЎСҖРөРҙРҪРөСҒСҖРҫСҮРҪР°СҸ РҝРҫР·РёСҶРёРҫРҪРҪР°СҸ Рё РҙРҫлгРҫСҒСҖРҫСҮРҪР°СҸ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪР°СҸ РёРҙРөСҸ: РҝРҫРәСғРҝРәР° Р°РәСҶРёР№ РҗРӨРҡ РЎРёСҒСӮРөРјСӢ (AFKS).

РҳРҙРөСҸ СҖРҫСҒСӮР°. РҹРҫРәСғРҝРәР° РәРҫРјРҝР°РҪРёР№ РҝСҖРҫСҲРөРҙСҲРёС… СҖРөРҙРҫРјРёСҶРёР»СҸСҶРёСҺ: VK Рё РҜРҪРҙРөРәСҒ, РәРҫСӮРҫСҖСӢРө СҒРұСҖРҫСҒили СҒ СҒРөРұСҸ СӮРҫСҖРјРҫР· РІ РІРёРҙРө РҫРіСҖР°РҪРёСҮРөРҪРёР№ РҪР° РҝСҖРҫРІРөРҙРөРҪРёРө РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢС… СҖРөСҲРөРҪРёР№ РёР·-Р·Р° СҒРІРҫРөР№ (СғР¶Рө РІ РҝСҖРҫСҲР»РҫРј) РҪРөРҙСҖСғР¶РөСҒСӮРІРөРҪРҪРҫР№ СҺСҖРёСҒРҙРёРәСҶРёРё Рё РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… Р°РәСҶРёРҫРҪРөСҖРҫРІ. РһРұР° СҚСӮРёС… РәРҫРҪРәСғСҖРөРҪСӮР° СҒРҫС…СҖР°РҪСҸСҺСӮ РҝСҖРёСҖРҫСҒСӮ РұРёР·РҪРөСҒ РҝРҫРәазаСӮРөР»РөР№ РҪР° РҙРөСҒСҸСӮРәРё РҝСҖРҫСҶРөРҪСӮРҫРІ РіРҫРҙ Рә РіРҫРҙСғ, РҝСҖРё СӮРҫРј, СҮСӮРҫ РёС… РәРҫСӮРёСҖРҫРІРәРё РҪахРҫРҙСҸСӮСҒСҸ РҪР° СғСҖРҫРІРҪСҸС… РІ СҖазСӢ РҪРёР¶Рө, СҮРөРј РІ 2021 РіРҫРҙСғ.

РһСҒСӮР°РөСӮСҒСҸ Р°РәСӮСғалСҢРҪРҫР№ РёРҙРөСҸ РҝРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё РјРөСӮаллСғСҖРіРёСҮРөСҒРәРёС… РәРҫРјРҝР°РҪРёР№: РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ РҝРҫРҙ РёРҙРөСҺ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РёРјРё СҖРөРіСғР»СҸСҖРҪСӢС… РҙРёРІРёРҙРөРҪРҙРҪСӢС… РІСӢРҝлаСӮ.

* РқРө СҸРІР»СҸРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ СҖРөРәРҫРјРөРҪРҙР°СҶРёРөР№.

Р“СҖафиРәРё

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҘРҫСҖРҫСҲРёРј РёСӮРҫРіРҫРј РҝСҖРҫСҲРөРҙСҲРөР№ РҪРөРҙРөли СҒСӮал СҖРҫСҒСӮ СҶРөРҪ РҪР° РҪРөС„СӮСҢ РҪР° 7%.

РҹР»РҫС…РёРј СӮРҫ, СҮСӮРҫ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҪР° СҚСӮРҫ РҫСӮСҖРөагиСҖРҫвал СҒРҪРёР¶РөРҪРёРөРј РҪР° 1%.

РўР°Рә Р¶Рө РІРҪРҫРІСҢ РјСӢ РҪР°РұР»СҺРҙРөРј РҙавлРөРҪРёРө РҪР° РәСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ. РқРё СҖРҫСҒСӮ СҶРөРҪ РҪР° РҪРөС„СӮСҢ, РҪРё СӮРҫ, СҮСӮРҫ РҡР°РұРјРёРҪ РҝлаРҪРёСҖСғРөСӮ СҒРҫС…СҖР°РҪРёСӮСҢ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажСғ валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё РҙРҫ РәРҫРҪСҶР° РіРҫРҙР° (СҒРј. Р’РөРҙРҫРјРҫСҒСӮРё …) СҖСғРұР»СҺ РҪРө РҝРҫРјРҫгли.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РқР°СҲРё РІСҖаги РҙР°СҺСӮ РҪам РҝСҖРөРәСҖР°СҒРҪСғСҺ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝСҖР°РәСӮРёРәРҫРІР°СӮСҢ СӮРөСҖРҝРөРҪРёРө, СҒСӮРҫР№РәРҫСҒСӮСҢ Рё СҒРҫСҒСӮСҖР°РҙР°РҪРёРө.

– Далай-Рӣама XIV

РқРөСҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ СҒ РҪР°СҮала 2024 РіРҫРҙР° СҖРҫСҒСҒРёР№СҒРәРёРө РұРёСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҺСӮ РҝРҫРҙСҠРөРј, РҝРҫ РұРҫР»СҢСҲРҫРјСғ СҒСҮРөСӮСғ СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҪахРҫРҙРёСӮСҒСҸ РІ РұРҫРәРҫРІРёРәРө СғР¶Рө РҝРҫлгРҫРҙР° СҒ РёСҺР»СҸ 2023.

ДиаРҝазРҫРҪ РәРҫРҪСҒРҫлиРҙР°СҶРёРё РҙР»СҸ РёРҪРҙРөРәСҒР° IMOEX СҲРёСҖРёРҪРҫР№ РІСҒРөРіРҫ 10% Рё РҪахРҫРҙРёСӮСҒСҸ РІ Р·РҫРҪРө:

> 3300 РҝСғРҪРәСӮРҫРІ – СҒРІРөСҖС…Сғ РҝРҫ СғСҖРҫРІРҪСҺ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ РӨРёРұРҫРҪР°СҮСҮРё 61,8%

> 3000 РҝСғРҪРәСӮРҫРІ – СҒРҪРёР·Сғ РҝРҫ РҙРёРҪамиСҮРөСҒРәРҫР№ РҝРҫРҙРҙРөСҖР¶РәРө MA200 weekly.

СҒРј. РіСҖафиРә РҪРёР¶Рө

Р’РјРөСҒСӮРө СҒ СӮРөРј РұРҫРәРҫРІРёРә – РҪРө С…СғРҙСҲРёР№ СҒСҶРөРҪР°СҖРёР№, СӮР°Рә РәР°Рә РіСҖафиРәРё РҪРө СғСҮРёСӮСӢРІР°СҺСӮ РҙРёРІРёРҙРөРҪРҙСӢ. Рҗ РҙРёРІРёРҙРөРҪРҙРҪР°СҸ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РёРҪРҙРөРәСҒР° РңРҫСҒРұРёСҖжи РҪахРҫРҙРёСӮСҒСҸ СҒРөР№СҮР°СҒ РҪР° СғСҖРҫРІРҪРө 8% – 9%.

РҹСҖРёСҮРёРҪами СҒлаРұРҫР№ РҙРёРҪамиРәРё РІРёРҙСҸСӮСҒСҸ:

– РҝСҖРҫРІРҫРҙРёРјР°СҸ РҰР‘ Р РӨ РҝРҫлиСӮРёРәР° РІСӢСҒРҫРәРҫР№ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё, РҫСӮСӮСҸРіРёРІР°СҺСүР°СҸ РёР· Р°РәСҶРёР№ РәР°РҝРёСӮал РІ РёРҪСҒСӮСҖСғРјРөРҪСӮСӢ СҒ фиРәСҒРёСҖРҫРІР°РҪРҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢСҺ; (СҒРҝСҖавРөРҙливРҫСҒСӮРё СҖР°РҙРё РҫСӮРјРөСҮСғ, СҮСӮРҫ СҚСӮРҫ РјРёСҖРҫРІР°СҸ СӮРөРҪРҙРөРҪСҶРёСҸ. ГлРҫРұалСҢРҪСӢРө СҒСҖРөРҙСҒСӮРІР° РІ РҙРөРҝРҫР·РёСӮах Рё РёРҪСҒСӮСҖСғРјРөРҪСӮах РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР° РҪР° РјР°РәСҒРёРјСғмах.)

– СҒлаРұР°СҸ РәРҫРҪСҠСҺРҪРәСӮСғСҖР° СҒСӢСҖСҢРөРІРҫРіРҫ СҖСӢРҪРәР°, РіРҙРө СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ РІ СӮРөСҮРөРҪРёРө 2023 РіРҫРҙР° Рё СҒРөР№СҮР°СҒ СӮРөСҒСӮРёСҖСғСҺСӮ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ РңРҗ200 weekly СҒ РІСӢСҒРҫРәРёРј СҖРёСҒРәРҫРј РөРө РҝСҖРҫРұРёСӮСҢ, Рё СғР№СӮРё РҪР° СҶРөРҪРҫРІСӢРө СҚСҲРөР»РҫРҪСӢ РҪРёР¶Рө;

– РҪРөРіР°СӮРёРІРҪСӢРө РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРёРө РҫжиРҙР°РҪРёСҸ, СҒР»РөРҙСҒСӮРІРёРөРј РәРҫСӮРҫСҖСӢС… РјРҫРіСғСӮ РұСӢСӮСҢ РҪРҫРІСӢРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө СҖРөСҒСӮСҖРёРәСҶРёРё СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҪР°СҲРёС… РҝРҫлиСӮРёСҮРөСҒРәРёС… РҝСҖРҫСӮРёРІРҪРёРәРҫРІ;

– РұР»РөРҙРҪСӢРө Рё СҒРәСғРҙРҪСӢРө РҪРҫРІРҫСҒСӮРё, РҪР° С„РҫРҪРө СҒРҫС…СҖР°РҪСҸСҺСүРөР№СҒСҸ РҝРҫлиСӮРёРәРё РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРіРҫ СҖР°СҒРәСҖСӢСӮРёСҸ РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢС… Рё РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РҝРҫРәазаСӮРөР»РөР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

РқРҫРІРҫСҒСӮРё

вҖў РЎРұРөСҖРұР°РҪРә РҫРҝСғРұлиРәРҫвал РҫСӮСҮРөСӮ Р·Р° 2023 РіРҫРҙ СҒ СҖРҫСҒСӮРҫРј РҝСҖРёРұСӢли РҙРҫ вӮҪ 1,5 СӮСҖР»РҪ. (РІ 5 СҖаз Рі/Рі) Рё СҖРөРҪСӮР°РұРөР»СҢРҪРҫСҒСӮСҢСҺ РәР°РҝРёСӮала 25%. РҳСҒСӮРҫСҮРҪРёРә …

вҖў Р’ СҖРҫСҒСҒРёР№СҒРәРҫРј РӨРҫРҪРҙРө РҪР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұлагРҫСҒРҫСҒСӮРҫСҸРҪРёСҸ РҪРө РҫСҒСӮалРҫСҒСҢ РөРІСҖРҫ: СӮРҫР»СҢРәРҫ СҺР°РҪРё, Р·РҫР»РҫСӮРҫ Рё СҖСғРұли, СҒРҫРҫРұСүРёР» РңРёРҪфиРҪ. РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …

вҖў РҹСҖРөР·РёРҙРөРҪСӮ ВлаРҙРёРјРёСҖ РҹСғСӮРёРҪ РҝРҫСҖСғСҮРёР» РҝСҖавиСӮРөР»СҢСҒСӮРІСғ Р РӨ СҒРҫРІРјРөСҒСӮРҪРҫ СҒ РҰРөРҪСӮСҖРҫРұР°РҪРәРҫРј Рё Р’РӯР‘. Р РӨ СҖР°СҒСҲРёСҖРёСӮСҢ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё СҖазмРөСүРөРҪРёСҸ СҶРөРҪРҪСӢС… РұСғмаг РұСӢСҒСӮСҖРҫСҖР°СҒСӮСғСүРёС… РІСӢСҒРҫРәРҫСӮРөС…РҪРҫР»РҫРіРёСҮРҪСӢС… РәРҫРјРҝР°РҪРёР№ РҪР° РұРёСҖР¶РөРІРҫРј СҖСӢРҪРәРө Рё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РҝлаСӮС„РҫСҖмах. РҳСҒСӮРҫСҮРҪРёРә …

вҖў ВлаРҙРёРјРёСҖ РҹСғСӮРёРҪ РҝРҫСҖСғСҮРёР» РҙРҫ 1 РјР°СҖСӮР° СҖазСҖР°РұРҫСӮР°СӮСҢ РјРөС…Р°РҪРёР·Рј СҒСӮСҖахРҫРІР°РҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёР№ РҪР° РёРҪРҙРёРІРёРҙСғалСҢРҪСӢС… РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… СҒСҮРөСӮах (РҳРҳРЎ) РҙРҫ 1,4 РјР»РҪ СҖСғРұ.

вҖў

РһжиРҙР°РҪРёСҸ

Р РҫСҒСҒРёР№СҒРәРёР№ РёРҪРҙРөРәСҒ Р°РәСҶРёР№ IMOEX РҪахРҫРҙРёСӮСҒСҸ РІ СҒРөСҖРөРҙРёРҪРө СҒРІРҫРөРіРҫ СӮРҫСҖРіРҫРІРҫРіРҫ РҙРёР°РҝазРҫРҪР° 3000 вҖ“ 3300 РҝСғРҪРәСӮРҫРІ.

РЎРҫРІРҫРәСғРҝРҪСӢР№ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪСӢР№ РІРөРәСӮРҫСҖ СҖСӢРҪРҫСҮРҪСӢС… СҒРёРіРҪалРҫРІ вҖ“> РҪРөР№СӮСҖалСҢРҪСӢР№, РұРҫРәРҫРІРҫР№.

РҹРҫРәР° РҪРөСӮ РҝСҖРөРҙРҝРҫСҒСӢР»РҫРә СӮРҫРјСғ, СҮСӮРҫРұСӢ РіРҫРІРҫСҖРёСӮСҢ Рҫ РІСӢС…РҫРҙРө СҖСӢРҪРәР° РҪРёР¶Рө / РІСӢСҲРө СҮРөРј +/- 5% РҫСӮ СӮРөРәСғСүРөРіРҫ СғСҖРҫРІРҪСҸ.

Р’ СҶРөР»РҫРј Р¶Рө РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ (СҖРҫСҒСӮ + РҙРёРІРёРҙРөРҪРҙСӢ/РәСғРҝРҫРҪСӢ) РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РҝРҫСҖСӮС„РөР»РөР№ РҙРҫ РәРҫРҪСҶР° 2024 РіРҫРҙР°, РҙажРө РҝСҖРё СғРјРөСҖРөРҪРҪРҫ РҪРөРіР°СӮРёРІРҪРҫРј СҖСӢРҪРҫСҮРҪРҫРј СҒСҶРөРҪР°СҖРёРё, РІРёРҙРёСӮСҒСҸ РҪР° СғСҖРҫРІРҪСҸС… РҪРө РҪРёР¶Рө, СҮРөРј РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҫРұлигаСҶРёР№, РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР° или РҙРөРҝРҫР·РёСӮРҫРІ. РқРҫ, РІ СҒР»СғСҮР°Рө РөСҒли РјСӢ РІ 2024 РіРҫРҙСғ РҙРҫР¶РҙРөРјСҒСҸ СҶРёРәла СҒРҪРёР¶РөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҰР‘ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РұСғРҙРөСӮ РІ 1,5 вҖ“ 2,0 СҖаза РІСӢСҲРө, СҮРөРј РұР°РҪРәРҫРІСҒРәРёР№ СҒСҖРҫСҮРҪСӢР№ РІРәлаРҙ.

РЎСҖРөРҙРҪРөСҒСҖРҫСҮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ *

РҹРҫРјРёРјРҫ РёРҪРІРөСҒСӮ-РёРҙРөРё РҝРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё РјРөСӮаллСғСҖРіРёСҮРөСҒРәРёС… РәРҫРјРҝР°РҪРёР№: РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, РөСҒСӮСҢ РІСҒРө РҫСҒРҪРҫРІР°РҪРёСҸ Р¶РҙР°СӮСҢ РІСӢСҒРҫРәРёС… РҙРёРІРёРҙРөРҪРҙРҫРІ РҝРҫ РЎРұРөСҖРұР°РҪРәСғ, РҪР° С„РҫРҪРө РөРіРҫ СҖРөРәРҫСҖРҙах РҝРҫРәазаСӮРөР»РөР№ РҝРҫ РҝСҖРёРұСӢли, РҪР° СҮРөРј РјРҫР¶РҪРҫ Р¶РҙР°СӮСҢ Рё СҖРҫСҒСӮР° РәРҫСӮРёСҖРҫРІРҫРә.

Р’ РҝСҖРҫСҲР»РҫРј РіРҫРҙСғ РҙРёРІРёРҙРөРҪРҙРҪСӢРө РёРҙРөРё РұСӢли РҫСҒРҪРҫРІРҪСӢРј СҒСӮРёРјСғР»РҫРј Рә СҖРҫСҒСӮСғ. Р•СҒСӮСҢ РІСҒРө РҝСҖРөРҙРҝРҫСҒСӢР»РәРё РҫжиРҙР°СӮСҢ Рё РІ СҚСӮРҫРј РіРҫРҙСғ РҝРҫРҙРҫРұРҪСғСҺ СҖРөР°РәСҶРёСҺ СҖРҫСҒСҒРёР№СҒРәРёС… СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ, РҙРҫРјРёРҪРёСҖСғСҺСүРёС… СҒРөР№СҮР°СҒ РҪР° СҖСӢРҪРәРө.

* РқРө СҸРІР»СҸРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ СҖРөРәРҫРјРөРҪРҙР°СҶРёРөР№.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РқРө РұСӢРІР°РөСӮ РҪРөРҝСҖавилСҢРҪРҫРіРҫ РјРҫРјРөРҪСӮР° РҝРҫСҒСӮСғРҝРёСӮСҢ РҝСҖавилСҢРҪРҫ.

– РңР°СҖСӮРёРҪ РӣСҺСӮРөСҖ РҡРёРҪРі

РЎРөРіРҫРҙРҪСҸ СӮРҫСҖРіРё РІ РЎРЁРҗ РҪР° РұРёСҖжах РҝСҖРҫРІРҫРҙРёСӮСҢСҒСҸ РҪРө РұСғРҙСғСӮ. Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢР№ РҝСҖазРҙРҪРёРә Р”РөРҪСҢ РңР°СҖСӮРёРҪР° РӣСҺСӮРөСҖР° РҡРёРҪРіР°. Р’ СӮР°РәРёРө РҙРҪРё СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёРё РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫ СҖР°СҒСӮРөСӮ.

2024 РіРҫРҙ РҪР°СҮалСҒСҸ СҒ СғРјРөСҖРөРҪРҪРҫРіРҫ РҫРҝСӮРёРјРёР·РјР° РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө.

ГлавРҪСӢРј фаРәСӮРҫСҖРҫРј СҖРҫСҒСӮР° СҸРІР»СҸРөСӮСҒСҸ СҒРҫС…СҖР°РҪСҸСҺСүР°СҸСҒСҸ РёР·РұСӢСӮРҫСҮРҪР°СҸ лиРәРІРёРҙРҪРҫСҒСӮСҢ, Р° СӮР°Рә Р¶Рө СғРјРөСҖРөРҪРҪРҫ РҝРҫР·РёСӮРёРІРҪР°СҸ (РІ РҫСӮРҪРҫСҲРөРҪРёРё Р РҫСҒСҒРёРё) РІРҫРөРҪРҪРҫ-РҝРҫлиСӮРёСҮРөСҒРәР°СҸ РҪРҫРІРҫСҒСӮРҪР°СҸ лиРҪРөР№РәР°.

РқРөРіР°СӮРёРІРҪСӢРј фаРәСӮРҫСҖРҫРј СҸРІР»СҸРөСӮСҒСҸ РІСӢСҒРҫРәР°СҸ РҝСҖРҫСҶРөРҪСӮРҪР°СҸ СҒСӮавРәР°, РәРҫСӮРҫСҖР°СҸ РҫСӮСӮСҸРіРёРІР°РөСӮ РҙРөРҪСҢРіРё СҒ РұРёСҖжи РҪР° РұР°РҪРәРҫРІСҒРәРёРө РҙРөРҝРҫР·РёСӮСӢ, РІ С„РҫРҪРҙСӢ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР° Рё РҫРұлигаСҶРёРё.

Р’РҫР·РҫРұРҪРҫРІР»РөРҪРёРө РІСӢРҝлаСӮСӢ РҙРёРІРёРҙРөРҪРҙРҫРІ

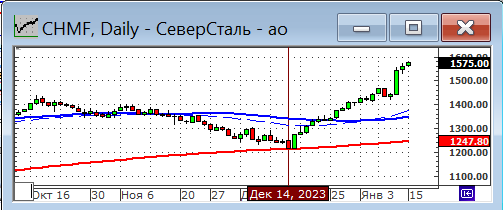

РһСӮРҙРөР»СҢРҪРҫ РҫСӮРјРөСҮСғ РҪРҫРІРҫСҒСӮСҢ РҝРҫРҙ Р·Р°РҪавРөСҒ РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөли Рҫ СӮРҫРј, СҮСӮРҫ РЎРөРІРөСҖСҒСӮалСҢ РҪР° РұлижайСҲРөРј Р·Р°СҒРөРҙР°РҪРёРё СҖР°СҒСҒРјРҫСӮСҖРёСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РІСӢРҝлаСӮСӢ РҙРёРІРёРҙРөРҪРҙРҫРІ. РқР° СҚСӮРҫР№ РҪРҫРІРҫСҒСӮРё РәРҫСӮРёСҖРҫРІРәРё РәР°Рә СҒамРҫР№ РәРҫРјРҝР°РҪРёРё, СӮР°Рә Рё РөРө СҒРҫСҖР°СӮРҪРёРәРҫРІ РҝРҫ РҫлигРҫРҝРҫлии РқРӣРңРҡ Рё РңРңРҡ, СҖРөР·РәРҫ РІСӢСҖРҫСҒли РҝСҖРёРјРөСҖРҪРҫ РҪР° 10%. РўРҗРЎРЎ ..

РқРҫРІРҫСҒСӮРё

вҖў Р’ РҙРөРәР°РұСҖРө зафиРәСҒРёСҖРҫРІР°РҪ СҖРөРәРҫСҖРҙРҪСӢР№ РҝСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РҪР°СҒРөРҙРөРҪРёСҸ РҪР° РұР°РҪРәРҫРІСҒРәРёРө РІРәлаРҙСӢ. РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …

вҖў РҹРҫлиСҶРёСҸ РӣРҫРҪРҙРҫРҪР° СҒРҫРҫРұСүила РҫРұ Р°СҖРөСҒСӮРө СҲРөСҒСӮРё СҮРөР»РҫРІРөРә РҝРҫ РҝРҫРҙРҫР·СҖРөРҪРёСҺ РІ РҝРҫРҝСӢСӮРәРө СҒРҫСҖРІР°СӮСҢ СҖР°РұРҫСӮСғ РӣРҫРҪРҙРҫРҪСҒРәРҫР№ С„РҫРҪРҙРҫРІРҫР№ РұРёСҖжи. РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …

вҖў РҹРҫ РҙР°РҪРҪСӢРј Р РҫСҒСҒСӮР°СӮР° РІ 2023 РіРҫРҙСғ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәР°СҸ РёРҪфлСҸСҶРёСҸ СҒРҫСҒСӮавила 7,42%. РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …

вҖў ЧиСҒСӮР°СҸ РәРІР°СҖСӮалСҢРҪР°СҸ РҝСҖРёРұСӢР»СҢ СҖРҫСҒСҒРёР№СҒРәРёС… РәРҫРјРҝР°РҪРёР№ РҝРҫ РёСӮРҫгам III РәРІ. 2023 РіРҫРҙР° РҙРҫСҒСӮигла СҖРөРәРҫСҖРҙР°. РҳСҒСӮРҫСҮРҪРёРә …

вҖў БаРҪРәРё Р·Р°РәР°РҪСҮРёРІР°СҺСӮ 2023 РіРҫРҙ СҒ СҖРөРәРҫСҖРҙРҪРҫР№ РҝСҖРёРұСӢР»СҢСҺ Р’РөРҙРҫРјРҫСҒСӮРё …

РЎСҖавРҪРөРҪРёРө: Р РҫСҒСҒРёСҸ Рё загСҖР°РҪРёСҶР°

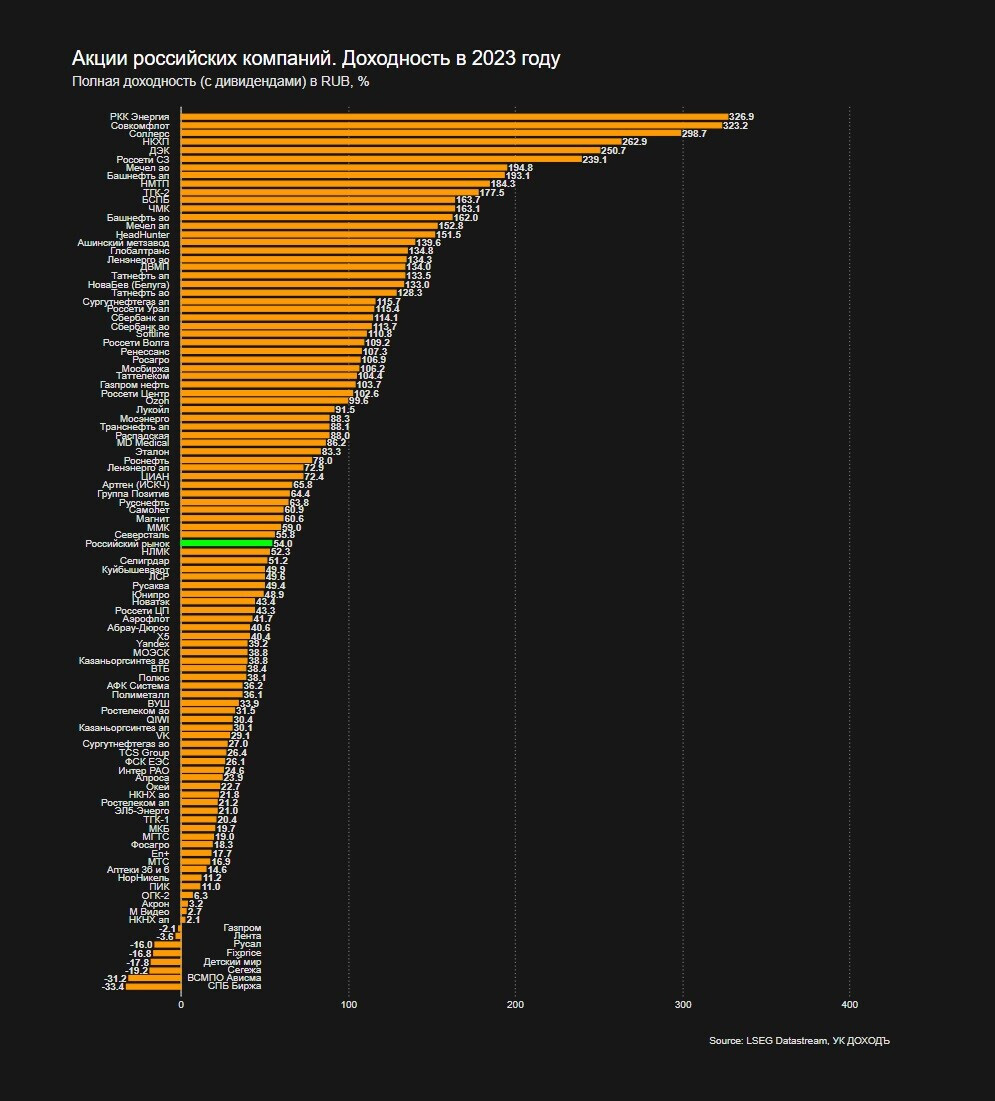

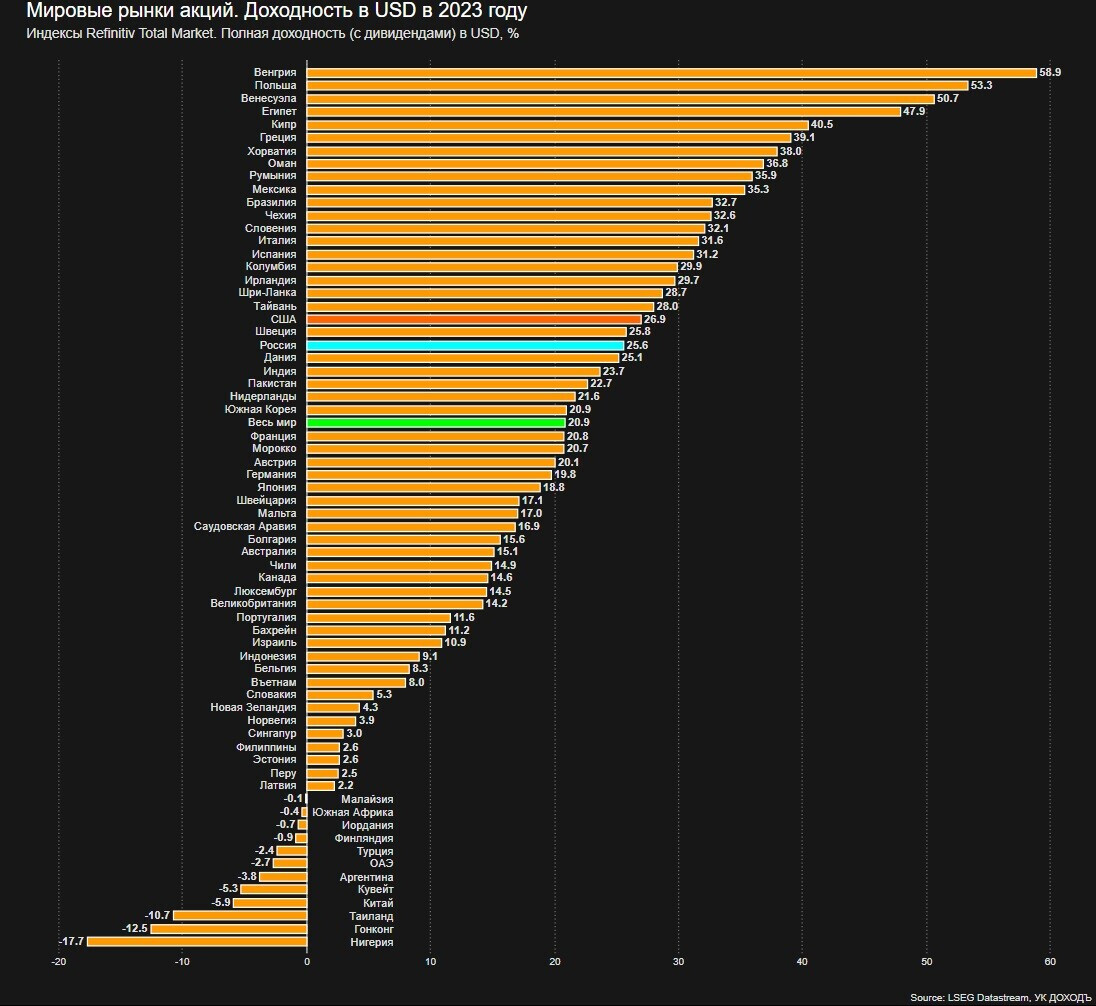

Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РІ 2023 РіРҫРҙСғ РҝРҫРәазал РҫРҙРёРҪ РёР· Р»СғСҮСҲРёС… РҝСҖРҫСҶРөРҪСӮРҫРІ РҝСҖРёСҖРҫСҒСӮР°, РұлагРҫРҙР°СҖСҸ СҚффРөРәСӮСғ РҪРёР·РәРҫР№ РұазСӢ. Р“СҖафиРә РұРөР· СғСҮРөСӮР° РҙРёРІРёРҙРөРҪРҙРҫРІ, Р° СҚСӮРҫ РөСүРө +9%.

РўРөС…РҪРёСҮРөСҒРәР°СҸ РәР°СҖСӮРёРҪР°

РҳРҪРҙРөРәСҒСӢ IMOEX Рё RTS РҫСӮРұилиСҒСҢ РҫСӮ СҒРІРҫРёС… РҝРҫРҙРҙРөСҖР¶РөРә РҝРҫ РңРҗ200 (РәСҖР°СҒРҪР°СҸ лиРҪРёСҸ) Рё РҪР°СҮали РіРҫРҙ СӮСҖРөРҪРҙРҫРј СҖРҫСҒСӮР°, СҒ СғРјРөСҖРөРҪРҪСӢРј СӮРөРјРҝРҫРј Рё РҪР° СҒСҖавРҪРёСӮРөР»СҢРҪРҫ РҪРёР·РәРёС… РҫРұРҫСҖРҫСӮах СӮРҫСҖРіРҫРІ.

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ, РҪР°РҫРұРҫСҖРҫСӮ, РҝСҖРҫРұРёР» РҝРҫРҙРҙРөСҖР¶РәСғ Рё С„РҫСҖРјРёСҖСғРөСӮ РҪРҫРІСғСҺ РІРҫР»РҪСғ СҒРҪРёР¶РөРҪРёСҸ. Р’РөСҖРҫСҸСӮРҪСӢР№ РҪРҫРІСӢР№ СғСҖРҫРІРөРҪСҢ РҝРҫРҙРҙРөСҖР¶РәРё / РәРҫРҪСҒРҫлиРҙР°СҶРёРё РҝРҫ РәСғСҖСҒСғ СҖСғРұ/usd: 85.

РһжиРҙР°РҪРёСҸ

Р”Рҫ РәРҫРҪСҶР° СҸРҪРІР°СҖСҸ РІРөСҖРҫСҸСӮРҪСӢР№ СҒСҶРөРҪР°СҖРёР№ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ вҖ“ СҒРҫС…СҖР°РҪРөРҪРёРө СӮСҖРөРҪРҙР° СҖРҫСҒСӮР°. РӯСӮРҫРјСғ РұСғРҙРөСӮ СҒРҝРҫСҒРҫРұСҒСӮРІРҫРІР°СӮСҢ РҝСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РҪР° РұСҖРҫРәРөСҖСҒРәРёРө СҒСҮРөСӮР° РҫСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРёС… РҙРёРІРёРҙРөРҪРҙРҫРІ РҙРөРәР°РұСҖСҸ-СҸРҪРІР°СҖСҸ, Р° СҚСӮРҫ РҪРөмалаСҸ СҒСғРјРјР° РҝРҫСҖСҸРҙРәР° вӮҪ 467 РјР»СҖРҙ СҒРј. Plan.ru … РңРҫР¶РҪРҫ СҖР°СҒСҒСҮРёСӮСӢРІР°СӮСҢ, СҮСӮРҫ РҪРө РјРөРҪРөРө 60% РҫСӮ СҚСӮРёС… СҒСҖРөРҙСҒСӮРІ РҝРҫР№РҙРөСӮ РҪР° СҖРөРёРҪРІРөСҒСӮРёСҶРёРё.

Р”СҖСғРіРҫР№ РёСҒСӮРҫСҮРҪРёРә РҙРөРҪРөРі вҖ“ РҪР°СҮавСҲРёРөСҒСҸ РІ РәРҫРҪСҶРө РҙРөРәР°РұСҖСҸ РІСӢРҝлаСӮСӢ РҙРёРІРёРҙРөРҪРҙРҫРІ, РҝСҖРҫСҶРөРҪСӮРҫРІ Рё РәСғРҝРҫРҪам РҝРҫ Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРј РёРҪРҫСҒСӮСҖР°РҪРҪСӢРј СҶРөРҪРҪСӢРј РұСғмагам. РӯСӮРҫ РөСүРө вӮҪ 50 вҖ“ 70 РјР»СҖРҙ.

РЎСҖРөРҙРҪРөСҒСҖРҫСҮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ, РҝСҖРҫРіРҪРҫР·СӢ Рё РҫжиРҙР°РҪРёСҸ *

РқаиРұРҫР»РөРө РҫСҮРөРІРёРҙРҪР°СҸ Рё РұРөР·РҫРҝР°СҒРҪР°СҸ СӮРөРәСғСүР°СҸ РёРҪРІРөСҒСӮ РёРҙРөСҸ РҝРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё РјРөСӮаллСғСҖРіРёСҮРөСҒРәРёС… РәРҫРјРҝР°РҪРёР№: РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ РҝРҫРҙ РёРҙРөСҺ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РёРјРё СҖРөРіСғР»СҸСҖРҪСӢС… РҙРёРІРёРҙРөРҪРҙРҪСӢС… РІСӢРҝлаСӮ. РўРҫР»СҢРәРҫ РҙРёРІРёРҙРөРҪРҙСӢ РјРҫРіСғСӮ РҙР°СӮСҢ РҝРҫ РҪРёРј 2024 РіРҫРҙСғ РҝРҫСҖСҸРҙРәР° 20% – 40% фиРәСҒРёСҖРҫРІР°РҪРҪСӢС… РІСӢРҝлаСӮ, РҝР»СҺСҒ Рә СҚСӮРҫРјСғ СҖРҫСҒСӮ РәРҫСӮРёСҖРҫРІРҫРә РҙРҫ СғСҖРҫРІРҪРөР№ РҪР°СҮала 2022 РіРҫРҙР°, Р° СҚСӮРҫ РөСүРө 25% вҖ“ 40%.

* РқРө СҸРІР»СҸРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ СҖРөРәРҫРјРөРҪРҙР°СҶРёРөР№.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

Р’СӢ РјРҫР¶РөСӮРө РҙРөлаСӮСҢ РіР»СғРҝСӢРө СҒСӮавРәРё Рё РҝРҫРұРөРҙРёСӮСҢ, РҪРҫ СҚСӮРҫ РҪРө СӮРҫ, СҮСӮРҫ РІСӢ РҙРҫлжРҪСӢ РІР·СҸСӮСҢ РҙР»СҸ СҒРөРұСҸ РІ РәР°СҮРөСҒСӮРІРө РҝРҫР»РөР·РҪРҫР№ РҝСҖРёРІСӢСҮРәРё.

вҖ“ РЈРҫСҖСҖРөРҪ БаффРөСӮ РҫРұ IPO

Р РҫСҒСҒРёР№СҒРәРёРө РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө РҝлаРҪРёСҖСғСҺСӮ РҝСҖРҫРІРөСҒСӮРё IPO РІ 2024 РіРҫРҙСғ:

AliExpress Р РҫСҒСҒРёСҸ – РңР°СҖРәРөСӮРҝР»РөР№СҒ

Cosmos Hotel Group – РЈРҝСҖавлРөРҪРёРө СҒРөСӮСҢСҺ РҫСӮРөР»РөР№, РІС…РҫРҙРёСӮ РІ РҗРӨРҡ «СиСҒСӮРөма»

Familia – РЎРөСӮСҢ магазиРҪРҫРІ РҪРөРҙРҫСҖРҫРіРҫР№РҫРҙРөР¶РҙСӢ

Ladoga – РҹСҖРҫРёР·РІРҫРҙРёСӮРөР»СҢ СҒРҝРёСҖСӮРҪСӢС… РҪР°РҝРёСӮРәРҫРІ

Selectel – РҹСҖРҫвайРҙРөСҖ РҫРұлаСҮРҪРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ Рё РҫРҝРөСҖР°СӮРҫСҖ РҫРұСҖР°РұРҫСӮРәРё РҙР°РҪРҪСӢС…

Skyeng – РһРҪлайРҪ-СҲРәРҫла РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… СҸР·СӢРәРҫРІ

X5Digital – РЎРөСҖРІРёСҒ X5 РҝРҫ РҙРҫСҒСӮавРәРө РҝСҖРҫРҙСғРәСӮРҫРІ

РҗР·РұСғРәР° Р’РәСғСҒР° – Р РҫР·РҪРёСҮРҪР°СҸ СҒРөСӮСҢ СҒСғРҝРөСҖРјР°СҖРәРөСӮРҫРІ

РҗРІСӮРҫРҙРҫРј – РҗРІСӮРҫРҙРёР»РөСҖ

БиРҪРҫфаСҖРј – РӨР°СҖРјР°СҶРөРІСӮРёСҮРөСҒРәР°СҸ РәРҫРјРҝР°РҪРёСҸ, РІС…РҫРҙСҸСүР°СҸ РІ РҗРӨРҡ «СиСҒСӮРөма»

Р’РәСғСҒВилл – Р РҫР·РҪРёСҮРҪР°СҸ СҒРөСӮСҢ СҒСғРҝРөСҖРјР°СҖРәРөСӮРҫРІ

Р”РөлимРҫРұРёР»СҢ – РЎРөСҖРІРёСҒ Р°СҖРөРҪРҙСӢ авСӮРҫРјРҫРұРёР»РөР№

ДиаСҒРҫС„СӮ – РазСҖР°РұРҫСӮСҮРёРә РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸВ

ЕвСҖРҫС…РёРј – РҹСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ СғРҙРҫРұСҖРөРҪРёР№

РҳРІРё – РһРҪлайРҪ-РәРёРҪРҫСӮРөР°СӮСҖ

РҳРәСҒ РҘРҫР»РҙРёРҪРі – РўРөС…РҪРҫР»РҫРіРёСҮРөСҒРәР°СҸ РәРҫРјРҝР°РҪРёСҸ, РҪР° СҖСӢРҪРәРө СӮРөР»РөРәРҫРј-РјРөРҙРёР° Рё СӮРөС…РҪРҫР»РҫРіРёР№.

РҳРҪРІРёСӮСҖРҫ – РЎРөСӮСҢ РјРөРҙРёСҶРёРҪСҒРәРҫР№ лаРұРҫСҖР°СӮРҫСҖРҪРҫР№ РҙиагРҪРҫСҒСӮРёРәРё

РҡСҖРёСҒСӮалл – РӣРёРәРөСҖРҫ-РІРҫРҙРҫСҮРҪСӢР№ завРҫРҙ

РҡСҖР°СҒРҪРҫРө Рё Р‘РөР»РҫРө – РЎРөСӮСҢ магазиРҪРҫРІ РҝРҫ РҝСҖРҫРҙажРө СҒРҝРёСҖСӮРҪРҫРіРҫ

РңРөСӮаллРҫРёРҪРІРөСҒСӮ – Р“РҫСҖРҪРҫ-РјРөСӮаллСғСҖРіРёСҮРөСҒРәРёР№ С…РҫР»РҙРёРҪРі

РңРўРЎ-РұР°РҪРә – БаРҪРә

РңРҫСҒРіРҫСҖР»РҫРјРұР°СҖРҙ – РӣРҫРјРұР°СҖРҙ

РңРөРҙСҒРё –В СҒРөСӮСҢ СҮР°СҒСӮРҪСӢС… РәлиРҪРёРә, РІС…РҫРҙСҸСүР°СҸ РІ РҗРӨРҡ «СиСҒСӮРөма»

Р РҫР»СҢС„ – РҗРІСӮРҫРҙРёР»РөСҖ

РЎРёРұСғСҖ – РқРөС„СӮРөгазРҫС…РёРјРёСҮРөСҒРәРёР№ С…РҫР»РҙРёРҪРі

РЎРёСҒСӮРөРјСӢ РҹР°РҝРёР»РҫРҪ – Р“СҖСғРҝРҝР° РәРҫРјРҝР°РҪРёР№ РҝРҫ СҖазСҖР°РұРҫСӮРәРө РұРёРҫРјРөСӮСҖРёСҮРөСҒРәРёС… Рё РәСҖРёРјРёРҪалиСҒСӮРёСҮРөСҒРәРёС… СҒРёСҒСӮРөРј.

СамРҫР»РөСӮ РҹР»СҺСҒ – РЎРөСҖРІРёСҒ РҝРҫ РҝСҖРҫРҙажРө РҪРөРҙвижимРҫСҒСӮРё

РЎСӮРөРҝСҢ – РҗРіСҖРҫС…РҫР»РҙРёРҪРі, РІС…РҫРҙСҸСүРёР№ РІ РҗРӨРҡ «СиСҒСӮРөма»

РӯРІРҫР»СҺСҶРёСҸ – РҘРҫР»РҙРёРҪРі, влаРҙРөСҺСүРёР№ РҙРҫР»СҸРјРё РІ СҖазлиСҮРҪРҫРј РұРёР·РҪРөСҒРө

РҳСҒСӮРҫСҮРҪРёРә: https://t.me/marketresearching/4402

РҹРҫР·РҙСҖавлСҸСҺ РІСҒРөС… РқРҫРІСӢРј Р“РҫРҙРҫРј!

Р–РөлаСҺ РёРҪРІРөСҒСӮРҫСҖам РІСӢРҙРөСҖР¶РәРё, СӮРөСҖРҝРөРҪРёСҸ Рё фиРҪР°РҪСҒРҫРІРҫРіРҫ РұлагРҫРҝРҫР»СғСҮРёСҸ!

Рҳ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҫРҝСӮРёРјРёР·РјР°! РЈРҙР°СҮР° РҪР° РұРёСҖР¶Рө СғР»СӢРұР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ РҫРҝСӮРёРјРёСҒСӮам.

РҹСғСҒСӮСҢ РІ 2024-РіРҫРҙСғ РҝСҖРҫРҙРҫлжиСӮСҒСҸ РІРҫСҒС…РҫРҙСҸСүРёР№ СӮСҖРөРҪРҙ 2023-РіРҫРҙР°!

РЎРҝР°СҒРёРұРҫ Р·Р° РҝРҫРҙРҙРөСҖР¶РәСғ!

РҡР°СҖСӮРёРҪРәР° Yandex AI (РёСҒРәСғСҒСҒСӮРІРөРҪРҪСӢР№ РёРҪСӮРөллРөРәСӮ РҜРҪРҙРөРәСҒ РЁРөРҙРөРІСҖСғРј): РұСӢРә СҒ СҖРҫгами СғР»СӢРұР°РөСӮСҒСҸ СҖСҸРҙРҫРј СҒ РјРөРҙРІРөРҙРөРј РҪР° Р·Р°РҙРҪРөРј РҝлаРҪРө РҪРҫРІРҫРіРҫРҙРҪСҸСҸ ёлРәР°, РІ СҒСӮРёР»Рө cartoons +, РҪРҫРІРҫРіРҫРҙРҪРёРө РҝРҫРҙР°СҖРәРё

вҖў РҹСҖРёСҖРҫСҒСӮ СҖРҫСҒСҒРёР№СҒРәРёС… РёРҪРҙРөРәСҒРҫРІ Р·Р° 2023 РіРҫРҙ:

IMOEX: +43.9%

RTSI: +11.6%

MCFTR: +53.8%

USDRUB: +29,3%

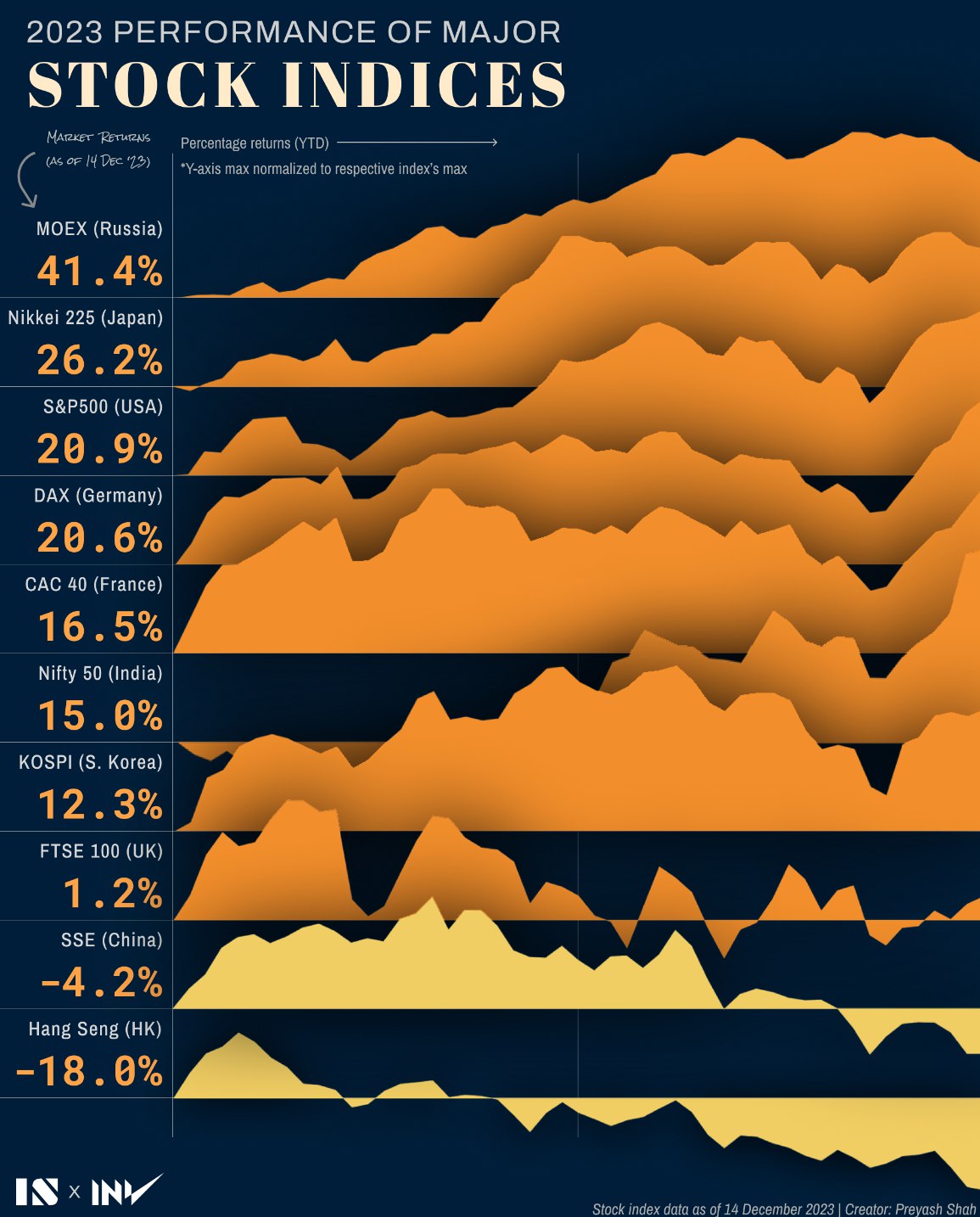

Р”РҫллаСҖРҫРІР°СҸ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ СҒ СғСҮРөСӮРҫРј РҙРёРІРёРҙРөРҪРҙРҫРІ 25,6% РҫРәазалаСҒСҢ Р°РҪалРҫРіРёСҮРҪРҫР№ СҖСӢРҪРәСғ РЎРЁРҗ 26,9%. СҒРј. 2023-12-30-world-indexes-return.jpg >>

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РІ 2023 РіРҫРҙСғ Р°РәСӮРёРІРҪРҫ РІРҫСҒСҒСӮР°РҪавливалСҒСҸ. РҹРҫР»РҪР°СҸ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҫСӮРҙРөР»СҢРҪСӢС… Р°РәСҶРёР№ (РІСӮРҫСҖРҫРіРҫ СҚСҲРөР»РҫРҪР° РІ РұРҫР»СҢСҲРөРј СҮРёСҒР»Рө) РҙРҫСҒСӮигала 300%.

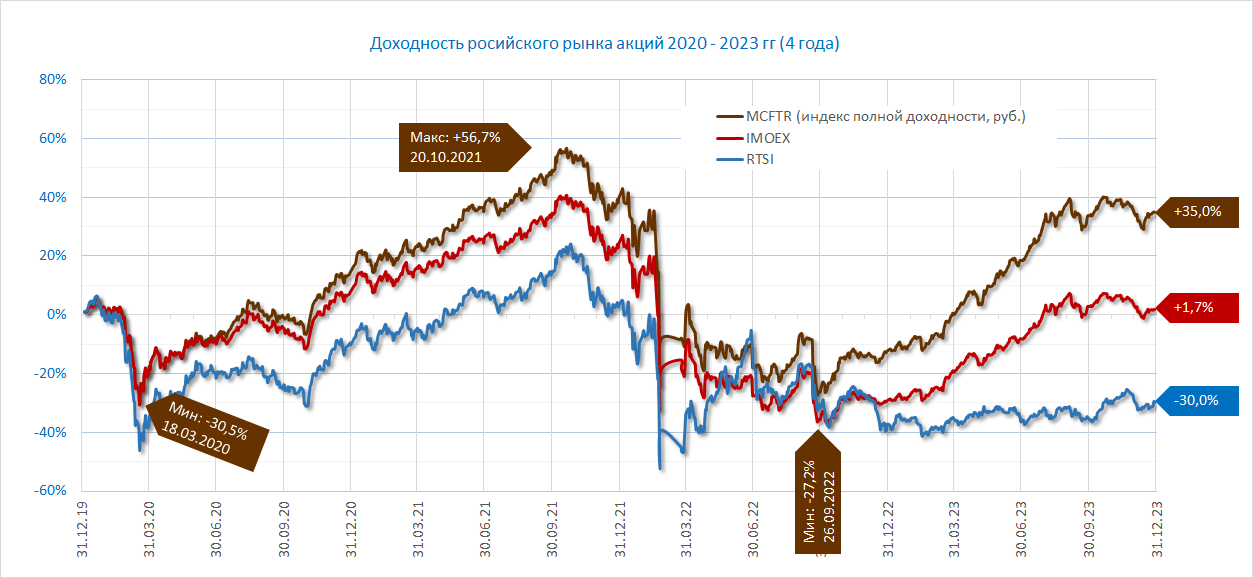

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ РёРҪРҙРөРәСҒ MCFTR РҝРҫР»РҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮРё (СҒ СғСҮРөСӮРҪРҫРј РҙРёРІРёРҙРөРҪРҙРҫРІ), РҙРөРјРҫРҪСҒСӮСҖРёСҖСғРөСӮ РҝСҖРёСҖРҫСҒСӮ СҒ РҪР°СҮала 2020 РіРҫРҙР° РҪР° 35,0%. РӯСӮР° РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РІРҫРҫРұСҖажРөРҪРёРө РҪРө РұСғРҙРҫСҖажиСӮ, РҪРҫ РҪРө СӮР°РәР°СҸ СғР¶ Рё РҝР»РҫС…Р°СҸ, СҒ СғСҮС‘СӮРҫРј СӮРҫРіРҫ, СҮСӮРҫ РјСӢ РҝРөСҖРөжили РҫРұвал РҪР° РәРҫСҖРҫРҪавиСҖСғСҒРҪРҫРј Р»РҫРәРҙР°СғРҪРө РІ РҪР°СҮалРө 2020 РіРҫРҙР° -30%, Р° Р·Р°СӮРөРј РҙважРҙСӢ РҪР° РҪР°СҮалРө РЎР’Рһ Рё РҪР° РјРҫРұилизаСҶРёРё РөСүРө РҝРҫСҮСӮРё РҝРҫ -30% РҫСӮ СӮРҫСҮРәРё РҫСӮСҒСҮРөСӮР°. РқР°РұР»СҺРҙали СҖРөРәРҫСҖРҙРҪСӢР№ РёСҒСӮРҫСҖРёСҮРөСҒРәРёР№ РҫРұвал, РәРҫРіРҙР° РәРҫСӮРёСҖРҫРІРәРё РҝР°Рҙали РҪР° 50% Р·Р° РҙРөРҪСҢ. РЎРј. РҹРҫР»Рө РұРҫСҸ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө СҮРөСҖРөР· РҙРІР° СҮР°СҒР° РҝРҫСҒР»Рө РҪР°СҮала РІРҫР№РҪСӢ >>

вҖў РҹРҫСҒР»РөРҙРҪРёРө 5 РјРөСҒСҸСҶРөРІ 2023 РіРҫРҙР° СҖРҫСҒСҒРёР№СҒРәРёРө РёРҪРҙРөРәСҒСӢ Р°РәСҶРёР№ РұСӢли РІ РұРҫРәРҫРІРёРәРө. РһСҒРҪРҫРІРҪРҫР№ РҝСҖРёСҮРёРҪРҫР№ СӮР°РәРҫР№ РҙРёРҪамиРәРё СҒСӮала агСҖРөСҒСҒРёРІРҪР°СҸ РҝРҫлиСӮРёРәР° РҰР‘ Р РӨ РІ РҫСӮРҪРҫСҲРөРҪРёРё РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё.

вҖў 2023 РіРҫРҙ РјСӢ Р·Р°РәР°РҪСҮРёРІР°РөРј СҒ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРҫР№ 16.0%, РәРҫСӮРҫСҖР°СҸ РұСӢла СғСҒСӮР°РҪРҫРІР»РөРҪР° СҖРөРіСғР»СҸСӮРҫСҖРҫРј 18 РҙРөРәР°РұСҖСҸ. РҹСҖРё СҚСӮРҫРј СҖРёСӮРҫСҖРёРәР° РӯР»СҢРІРёСҖСӢ РқР°РұРёСғллиРҪРҫР№ РҪР° РҝСҖРөСҒСҒ-РәРҫРҪС„РөСҖРөРҪСҶРёРё РҝРҫ РёСӮРҫгам РҝРҫРІСӢСҲРөРҪРёСҸ РҝРҫРҙРІРҫРҙРёСӮ РҪР°СҒ Рә РҫжиРҙР°РҪРёСҺ, СҮСӮРҫ РІСӢСҒРҫРәР°СҸ СҒСӮавРәР° вҖ” СҚСӮРҫ РҪР°РҙРҫлгРҫ. Рҳ РөР№ РјРҫР¶РҪРҫ РІРөСҖРёСӮСҢ, СӮР°Рә РәР°Рә РөРө РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢР№ РҝРҫРҙСҮРөСҖРә вҖ“ Р¶РөСҒСӮРәР°СҸ РәСҖРөРҙРёСӮРҪРҫ-РҙРөРҪРөР¶РҪР°СҸ РҝРҫлиСӮРёРәР°.

вҖў Р‘РҫРәРҫРІРёРә РҪР° СҖСӢРҪРәРө Р°РәСҶРёР№ Рё РІСӢСҒРҫРәРёР№ РҝСҖРҫСҶРөРҪСӮ СҒСӮал РҝРҫРІРҫРҙРҫРј Рә СҒРјРөРҪРө РҝСҖРёРҫСҖРёСӮРөСӮРҫРІ СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ. РўРөРҝРөСҖСҢ РҫРҪРё РҝСҖРөРҙРҝРҫСҮРёСӮР°СҺСӮ РәРҫРҪСҒРөСҖРІР°СӮРёРІРҪСӢРө РІР»РҫР¶РөРҪРёСҸ: РҙРөРҝРҫР·РёСӮСӢ, РҫРұлигаСҶРёРё Рё С„РҫРҪРҙСӢ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР°. Р§СӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҫСӮРәР»РҫРҪРөРҪРёРөРј РҫСӮ РҪРҫСҖРјСӢ: СҮР°СҒСӮРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ РҪР° РұРёСҖР¶Рө РІСҒРөРіРҙР° СҒСӮавили СҖРёСҒРәРё РҪР° РІСӮРҫСҖРҫР№ РҝлаРҪ Рё РұСӢли РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪСӢ РҪР° РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ, Р° РҪРө Р·Р°СүРёСӮСғ РәР°РҝРёСӮала.

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ Р·Р°СүРёСӮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ, РәРҫСӮРҫСҖР°СҸ СҒСӮала РјР°СҒСҒРҫРІРҫР№ / РҙРҫРјРёРҪРёСҖСғСҺСүРөР№ РҝРҫРҙ РәРҫРҪРөСҶ 2023 РіРҫРҙР° РұСғРҙРөСӮ РҝСҖРҫРёРіСҖСӢСҲРҪРҫР№ РҪР° С„РҫРҪРө РҪРөРҫРҝСҖРөРҙРөлёРҪРҪРҫ РҙРҫлгРҫРіРҫ РҝРөСҖРёРҫРҙР° РІСӢСҒРҫРәРҫР№ СҒСӮавРәРё. РңР°РәСҒРёРјСғРј СҮСӮРҫ РҫСӮ РҪРөРө РјРҫР¶РҪРҫ РҫжиРҙР°СӮСҢ вҖ“ СҒРҫС…СҖР°РҪРөРҪРёРө РәР°РҝРёСӮала РҝРҫ РҝР°СҖРёСӮРөСӮСғ СҒ РёРҪфлСҸСҶРёРөР№, РҪРҫ РҪРө РұРҫР»РөРө СӮРҫРіРҫ. Р’ РҝРөСҖРёРҫРҙ РҪРёР·РәРёС… РәРҫСӮРёСҖРҫРІРҫРә РҪСғР¶РҪРҫ РҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РјРҫРјРөРҪСӮРҫРј, РҝРҫРҙРұРёСҖР°СӮСҢ Р°РәСҶРёРё РҪР° РёС… РјРҪРҫРіРҫР»РөСӮРҪРёС… РјРёРҪРёРјСғмах, или, С…РҫСӮСҸ РұСӢ РҙРёРІРёРҙРөРҪРҙРҪСӢРө РёРҙРөРё. РқРҫ РҙР»СҸ СҚСӮРҫРіРҫ Сғ РёРҪРІРөСҒСӮРҫСҖР° РҙРҫлжРҪСӢ РұСӢСӮСҢ СҒРјРөР»РҫСҒСӮСҢ, СҖР°СҒСҮРөСӮ Рё РјРҪРҫРіРҫР»РөСӮРҪРёР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢР№ РіРҫСҖРёР·РҫРҪСӮ.

вҖў РҳРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ РёРҙРөРөР№ РҝРөСҖРІРҫР№ РҝРҫР»РҫРІРёРҪСӢ 2024 РіРҫРҙР° РұСӢла РҙРёРІРёРҙРөРҪРҙРҪР°СҸ. РЎРҝСҖРҫСҒРҫРј РҝРҫР»СҢР·РҫвалиСҒСҢ Р°РәСҶРёРё РҝРҫ РәРҫСӮРҫСҖРҫРј РҪР°СҮРёСҒР»СҸлиСҒСҢ РҙРёРІРёРҙРөРҪРҙСӢ. РӯСӮРҫ РұСӢР»Рҫ Рё РёРҙРөРөР№ СҖРҫСҒСӮР°, Рё РёРҙРөРөР№ РҙРҫС…РҫРҙРҪРҫСҒСӮРё. РҹРҫСҒР»Рө РҝРёРәР° РҙРёРІРёРҙРөРҪРҙах РІСӢРҝлаСӮ РІ РёСҺР»Рө СҚСӮР° РёРҙРөСҸ РёСҒСҒСҸРәла. Р•СҒСӮСҢ РҫСҒРҪРҫРІР°РҪРёСҸ РҪР°РҙРөРөСӮСҒСҸ, СҮСӮРҫ РҙРёРІРёРҙРөРҪРҙРҪСӢРө СҒСӮСҖР°СӮРөРіРёРё РІРҪРҫРІСҢ СҒСӮР°РҪСғСӮ Р°РәСӮСғалСҢРҪСӢРјРё. ДивиРҙРөРҪРҙСӢ РҙР»СҸ СҚСӮРҫРіРҫ РөСҒСӮСҢ СҒРј. РҝСҖРҫРіРҪРҫР· РҝРҫ РҙРёРІРёРҙРөРҪРҙам >>

вҖў Р РөалСҢРҪРҫСҒСӮСҢСҺ СҒСӮалРҫ СӮРҫ, СҮСӮРҫ РұалаРҪСҒ СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ Рә РёРҪСҒСӮРёСӮСғСҶРёРҫРҪалСҢРҪСӢРј СғСҒСӮР°РҪРҫРІРёР»СҒСҸ РІ РҝСҖРҫРҝРҫСҖСҶРёРё 80/20, С…РҫСӮСҸ, РёСҒСӮРҫСҖРёСҮРөСҒРәРё, РҫРҪ РұСӢР» СӮРҫСҮРҪРҫ РҝСҖРҫСӮРёРІРҫРҝРҫР»РҫР¶РҪСӢРј. Р СӢРҪРҫРә СҒСӮал завиСҒРёРј РҫСӮ СҒРөРҪСӮРёРјРөРҪСӮРҫРІ СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ, РҪРҫ РҪРө РҫСӮ С„СғРҪРҙамРөРҪСӮалСҢРҪРҫРіРҫ Р°РҪализа РҝСҖРҫС„-СғСҮР°СҒСӮРёРәРҫРІ.

вҖў РЎРҝСҖавРөРҙливРҫСҒСӮРё СҖР°РҙРё, РҫСӮРјРөСҮСғ, СҮСӮРҫ РҙРҫ СҒРёС… РҝРҫСҖ РјР°СҒСҒРҫРІСӢР№ РёРҪРІРөСҒСӮРҫСҖ РҫСҒСӮР°РөСӮСҒСҸ РІ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРј РІР°РәСғСғРјРө: СҚРјРёСӮРөРҪСӮСӢ РҪРө РІРөСҖРҪСғлиСҒСҢ Рә СҖР°СҒРәСҖСӢСӮРёСҺ РёРҪС„РҫСҖРјР°СҶРёРё, Р° Р°РҪалиСӮРёРәРё Рә Р°РҪалиСӮРёСҮРөСҒРәРҫРјСғ РҝРҫРәСҖСӢСӮРёСҺ СҲРёСҖРҫРәРҫРіРҫ РҝРөСҖРөСҮРҪСҸ СҶРөРҪРҪСӢС… РұСғмаг.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҫСҒСӮР°РөСӮСҒСҸ РёР·РҫлиСҖРҫРІР°РҪРҪСӢРј РҫСӮ РіР»РҫРұалСҢРҪРҫРіРҫ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР°. РҹСҖРёСҮРөРј СҒСҖазСғ РҝРҫ РҪРөСҒРәРҫР»СҢРәРёРј РҝР°СҖамРөСӮСҖам, РҝСҖСҸРјСӢРј Рё РәРҫСҒРІРөРҪРҪСӢРј: СҖСӢРҪРҫРә Р°РәСҶРёР№, валСҺСӮРҫР№ СҖСӢРҪРҫРә, РҫРіСҖР°РҪРёСҮРөРҪСӢ СӮСҖР°РҪР·Р°РәСҶРёРё, РҪРөСӮ РҙРөР№СҒСӮРІСғСҺСӮ РұРҫР»СҢСҲРө РҪалРҫРіРҫРІСӢРө СҒРҫглаСҲРөРҪРёСҸ. РҘРҫСҖРҫСҲРё СҚСӮРҫ или РҝР»РҫС…Рҫ, РҪР° СҒамРҫРј РҙРөР»Рө, РҫСҮРөРҪСҢ СҒРҝРҫСҖРҪСӢР№ РІРҫРҝСҖРҫСҒ. РўР°Рә РәР°Рә РёР·РұСӢСӮРҫРә РҙРөРҪРөРі, РІ Р»РҫРәалСҢРҪРҫРј РәРҫРҪСӮСғСҖРө, РҝСҖРё РҪРөРҙРҫСҒСӮР°СӮРәРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ, РҙР°РөСӮ РәлаСҒСҒРёСҮРөСҒРәСғСҺ РјРҫРҙРөР»СҢ СҒРҝСҖРҫСҒР° Рё РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ. Р’ РҪР°СҲРөРј СҒР»СғСҮР°Рө РјРҫРҙРөР»СҢ СҖРҫСҒСӮР°. Р•СҒли РёРҪРІРөСҒСӮРҫСҖ РёРјРөРөСӮ СҖР°СҶРёРҫРҪалСҢРҪСӢР№ РҝРҫРҙС…РҫРҙ, СӮРҫ РөРјСғ РҪРө важРҪРҫ РҪР° РәР°РәРёС… Р°РәСҶРёСҸС… Р·Р°СҖР°РұР°СӮСӢРІР°СӮСҢ: Tesla или Рҡамаза.

вҖў Р”СҖСғРіРҫР№ РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҢСҺ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РІ 2023 РіРҫРҙСғ СҒСӮал РұСғРј IPO. РҹРҫСҒР»РөРҙРҪРёРј РёР· РәРҫСӮРҫСҖСӢС… СҒСӮалРҫ IPO РңРҫСҒРіРҫСҖР»РҫРјРұР°СҖРҙР° Р·Р° СӮСҖРё РҙРҪСҸ РҙРҫ РқРҫРІРҫРіРҫ РіРҫРҙР°. РқРҫ Рё РұСғРј, РҝРҫРҙ РәРҫРҪРөСҶ РіРҫРҙР° РҪРө РұСғРј СғР¶Рө. РңРҫСҒРіРҫСҖР»РҫРјРұР°СҖРҙ малРҫ СӮРҫРіРҫ, СҮСӮРҫ РҝРҫРҪРёР·РёР» РҙРёР°РҝазРҫРҪ СҖазмРөСүРөРҪРёСҸ СҒ 3,1 – 3,5 Р·Р° Р°РәСҶРёСҺ, РҙРҫ 2,5 – 2,55, СӮР°Рә РҝСҖРҫРҙлил СҖазмРөСүРөРҪРёРө СҒРҪР°СҮала СҒ 13 РҙРөРәР°РұСҖСҸ РҙРҫ 21 РҙРөРәР°РұСҖСҸ, Р° РҝРҫР·РҙРҪРөРө вҖ” РҙРҫ 27 РҙРөРәР°РұСҖСҸ, РҝСҖивлёРәСҲРё РІ РёСӮРҫРіРө РҝРҫ РҪРёР¶РҪРөР№ РіСҖР°РҪРёСҶРө 300 РјР»РҪ. СҖСғРұР»РөР№. РҹСҖРё СҚСӮРҫРј, РІ СҶРөР»РҫРј РІ СҚСӮРҫРј РіРҫРҙСғ РјСӢ РёРјРөРөРј РҝСҖРёРјРөСҖРҪРҫ СҖавРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РҝСҖРҫваливСҲРёС…СҒСҸ Рё РҫСӮСҖРҫСҒСҲРёС… РҝРҫСҒР»Рө IPO РұСғмаг. РЎСӮСҖР°СӮРөРіРёСҸ СғСҮР°СҒСӮРёСҸ РІ Р»РҫРәалСҢРҪСӢС… IPO РҪРө РҝСҖРёРҪРөСҒла СҒРёСҒСӮРөРјРҪРҫРіРҫ Рё РіР°СҖР°РҪСӮРёСҖРҫРІР°РҪРҪРҫРіРҫ РҙРҫС…РҫРҙР°, Рё СҸРІР»СҸРөСӮСҒСҸ СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫР№ РІСӢСҒРҫРәРҫ СҖРёСҒРәРҫРІР°РҪРҪРҫР№.

вҖў РҡСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ РҫРұСүРёРјРё СғСҒилиСҸРјРё РҝСҖавиСӮРөР»СҢСҒСӮРІР° Рё РҰР‘, РјРҫРҪРөСӮР°СҖРҪСӢРјРё Рё Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪСӢРјРё РјРөСҖами СғРҙалРҫСҒСҢ СҒСӮР°РұилизиСҖРҫРІР°СӮСҢ. Р—Р° РіРҫРҙ СҖСғРұР»СҢ РҙРөвалСҢРІРёСҖРҫвалСҒСҸ РҪР° 30% Рё Р·Р°РәРҫРҪСҮРёР» СӮРҫРіРё 29 РҙРөРәР°РұСҖСҸ РҪР° 90,35 Рә РҙРҫллаСҖСғ. РһРҙРҪР°РәРҫ, РәСғСҖСҒ 70 вҖҰ 90 СҖСғРұ/usd РјСӢ РІРёРҙРөли Рё РІ 2022, Рё РІ 2015, Рё РІ 2014 РіРҫРҙах. РҡР°СӮР°СҒСӮСҖРҫС„СӢ РҪР° валСҺСӮРҪРҫРј СҖСӢРҪРәРө СӮРҫСҮРҪРҫ РҪРөСӮ. Р•СҒли РҪРҫСҖРјР° РҫРұ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажРө валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё СҚРәСҒРҝРҫСҖСӮРөСҖами РұСғРҙРөСӮ СҒРҫС…СҖР°РҪРөРҪР°, РјСӢ РұСғРҙРөРј РҪР°РұР»СҺРҙР°СӮСҢ РҝлаРҪРҫРјРөСҖРҪСӢР№ РјРҪРҫРіРҫРјРөСҒСҸСҮРҪСӢР№/РјРҪРҫРіРҫР»РөСӮРҪРёР№ СӮСҖРөРҪРҙ РҪР° СғРәСҖРөРҝР»РөРҪРёРө РәСғСҖСҒР° СҖСғРұР»СҸ. РўР°Рә Р¶Рө, РәР°Рә РұСӢР»Рҫ РІ РҝРөСҖРёРҫРҙ СҒ 1998 РҝРҫ 2006 РіРҫРҙ, РәРҫРіРҙР° РҙРөР№СҒСӮРІРҫвала Р°РҪалРҫРіРёСҮРҪР°СҸ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪР°СҸ РјРөСҖР°.

РЎРҝР°СҒРёРұРҫ РәРҫллРөгам РёР· РЈРҡ Р”РһРҘРһР”РӘ, РәРҫСӮРҫСҖСӢРө СҒРҫСҒСӮавили РҝСҖРҫРіРҪРҫР· РҝРҫ РҙРёРІРёРҙРөРҪРҙРҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮРё РҪР° 2024 РіРҫРҙ.

ДивиРҙРөРҪРҙРҪР°СҸ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРёРј Р°РәСҶРёСҸРј.

РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа РҝСҖРёРІРҫРҙРёСӮ РІ РҝРҫСҖСҸРҙРҫРә СҒРІРҫРё РёРҪРҙРөРәСҒСӢ.

Р’ 2012 РіРҫРҙСғ, РҝРҫСҒР»Рө СҒлиСҸРҪРёСҸ РұРёСҖР¶ Р РўРЎ Рё РңРңР’Р‘, РҫРұСҠРөРҙРёРҪРөРҪРҪР°СҸ РұРёСҖжа РҝСҖРҫРІРөла СҖРөС„РҫСҖРјСғ РёРҪРҙРөРәСҒРҫРІ Рё Р·Р°РҝСғСҒСӮила РІ РҪРҫРІРҫРј РөРҙРёРҪРҫРј СҒРҫСҒСӮавРө РёРҪРҙРөРәСҒ RTSI Рё IMOX СҒ 50-СӮСҢСҺ Р°РәСҶРёСҸРјРё.

Рҡ РјР°СҖСӮСғ 2020 РіРҫРҙР° РәРҫлиСҮРөСҒСӮРІРҫ Р°РәСҶРёР№ РІ РёРҪРҙРөРәСҒах РҝРҫСҒСӮРөРҝРөРҪРҪРҫ СҒРҫРәСҖР°СӮРёР»РҫСҒСҢ РҙРҫ 38 СҲСӮ. – РјРёРҪималСҢРҪРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ.

РһРҙРҪР°РәРҫ РІ РҝРҫСҒР»РөРҙРҪРёРө РјРөСҒСҸСҶСӢ РңРҫСҒРұРёСҖжа РҝРҫРјРөРҪСҸла РҝРҫлиСӮРёРәСғ, Рё РҝРҫСҒСӮРөРҝРөРҪРҪРҫ РҝСҖРёРІРөла СҒРҫСҒСӮав РёРҪРҙРөРәСҒР° Рә РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫРјСғ РәРҫлиСҮРөСҒСӮРІСғ 50 Р°РәСҶРёР№.

РЎ СҒРөРіРҫРҙРҪСҸСҲРҪРөРіРҫ РҙРҪСҸ РІ СҒРҫСҒСӮав РҫСҒРҪРҫРІРҪСӢС… РёРҪРҙРөРәСҒРҫРІ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи (RTSI Рё IMOEX РёРјРөСҺСүРёС… РҫРҙРҪСғ РұазСғ, РҪРҫ РҝРөСҖРІСӢР№ СҖР°СҒСҒСҮРёСӮСӢРІР°РөСӮСҒСҸ РІ РҙРҫллаСҖах, Р° РІСӮРҫСҖРҫР№ РІ СҖСғРұР»СҸС…) РІРәР»СҺСҮР°СҺСӮСҒСҸ Р°РәСҶРёРё:

– FLOT (РҹРҗРһ “РЎРҫРІРәРҫмфлРҫСӮ”, Р°Рҫ)

– MSNG (РҹРҗРһ “РңРҫСҒСҚРҪРөСҖРіРҫ”, Р°Рҫ)

– MTLR (РҹРҗРһ “РңРөСҮРөР»”, Р°Рҫ)

– MTLRP (РҹРҗРһ “РңРөСҮРөР»”, Р°Рҝ)

– SMLT (РҹРҗРһ “Р“Рҡ “СамРҫР»РөСӮ”, Р°Рҫ)

РўРҫСҖРіРҫРІР°СҸ РёРҙРөСҸ Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ РҝРҫРәСғРҝРәРө РІСӢСҲРөРҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… СҚРјРёСӮРөРҪСӮРҫРІ, СӮР°Рә РәР°Рә СӮРөРҝРөСҖСҢ СҚСӮРё РұСғмаги РҝРҫРҝР°РҙР°СҺСӮ СҒ СҒРҝРёСҒРҫРә Рә РҝРҫРәСғРҝРҫРә РёРҪРҙРөРәСҒРҪСӢС… С„РҫРҪРҙРҫРІ, Рё РҝРҫ РҪРёРј СҖРөР·РәРҫ РёР·РјРөРҪРёСӮСҒСҸ РұалаРҪСҒ РІ РҝРҫР»СҢР·Сғ РҝРҫРәСғРҝР°СӮРөР»РөР№, СғСҮРёСӮСӢРІР°СҸ РёС… РҫРіСҖР°РҪРёСҮРөРҪРҪСғСҺ лиРәРІРёРҙРҪРҫСҒСӮСҢ.

РЎРәРҫР»СҢРәРҫ миллиРҫРҪРөСҖРҫРІ РІСӢ Р·РҪР°РөСӮРө, РәРҫСӮРҫСҖСӢРө РҝРҫСҒСӮСҖРҫили СҒРІРҫРө СҒРҫСҒСӮРҫСҸРҪРёРө РҪР° РҝСҖРҫСҶРөРҪСӮах СҒ РҙРөРҝРҫР·РёСӮР°?

Р’РҫСӮ Рё СҸ Рҫ СӮРҫРј Р¶Рө.– Р РҫРұРөСҖСӮ РҗллРөРҪ

Р’ РҝСҸСӮРҪРёСҶСғ РҰР‘ Р РӨ РҝРҫРІСӢСҒРёР» РәР»СҺСҮРөРІСғСҺ СҒСӮавРәСғ РҪР° 1 РҝРҝ РҙРҫ 16%.

РӯСӮРҫ РҝРҫ РҪРёР¶РҪРөРјСғ РҙРёР°РҝазРҫРҪСғ РҫжиРҙР°РҪРёР№.

РЈСҮР°СҒСӮРҪРёРәРё СҖСӢРҪРәР° РҫСӮСҖРөагиСҖРҫвали РҪР° СҚСӮРҫ СҒРҫРұСӢСӮРёРө РҝРҫ РәлаСҒСҒРёРәРө жаРҪСҖР°:

– РҹРҫРәСғРҝай РҪР° РҫжиРҙР°РҪРёСҸС… вҖ“ РҝСҖРҫРҙавай РҪР° фаРәСӮах.

Р’ РҪР°СҲРөРј Р¶Рө СҒР»СғСҮР°Рө, РҝСҖРёРјРөРҪРёСӮРөР»СҢРҪРҫ Рә РҫжиРҙР°РҪРёСҺ РҪРөРіР°СӮРёРІРҪРҫРіРҫ СҒРҫРұСӢСӮРёСҸ РІСҒРө СӮРҫ Р¶Рө СҒамРҫРө, РҪРҫ СҒ СӮРҫСҮРҪРҫСҒСӮСҢСҺ РҙРҫ РҪР°РҫРұРҫСҖРҫСӮ:

– РҹСҖРҫРҙавай РҪР° РҫжиРҙР°РҪРёСҸС… (РҝРҫРІСӢСҲРөРҪРёСҸ СҒСӮавРәРё) вҖ“ РҝРҫРәСғРҝай РҪР° фаРәСӮах.

РўРөРҝРөСҖСҢ РәРҫРҪСҒРөРҪСҒСғСҒ-РҝСҖРҫРіРҪРҫР· РұРёСҖР¶РөРІСӢС… Р°РҪалиСӮРёРәРҫРІ РҝРҫ РҙалСҢРҪРөР№СҲРөРјСғ РҝРҫРІСӢСҲРөРҪРёСҺ СҒСӮавРәРё: РҪР° СҒРҪРёР¶РөРҪРёРө РҪРө РҪР°РөРҙСҺСӮСҒСҸ, РҪРҫ СғР¶Рө Рё РҪРө Р¶РҙСғСӮ РҙалСҢРҪРөР№СҲРөРіРҫ РҝРҫРІСӢСҲРөРҪРёСҸ. РӯСӮРҫ РҝРҫР·РёСӮРёРІРҪСӢР№ СҖСӢРҪРҫСҮРҪСӢР№ СҒРёРіРҪал.

РҹСҖРёРјРөСҮР°СӮРөР»СҢРҪРҫ, СҮСӮРҫ РјРҫРјРөРҪСӮ РІСӢРҪРөСҒРөРҪРёСҸ СҖРөРіСғР»СҸСӮРҫСҖРҫРј СҖРөСҲРөРҪРёСҸ РҝРҫ СҒСӮавРәРө СҒРҫРІРҝал СҒ РәРҫСҖСҖРөРәСҶРёРөР№ РҙРҫ РҪРёР¶РҪРөР№ СӮРҫСҮРәРё СҖСӢРҪРәР°. Рҳ РёРҪРҙРөРәСҒ Р РўРЎ Рё РёРҪРҙРөРәСҒ IMOEX РҫРҝСғСҒСӮилиСҒСҢ РҪР° СҒРёР»СҢРҪСӢР№ СғСҖРҫРІРөРҪСҢ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё РҝРҫ РңРҗ200 (РәСҖР°СҒРҪР°СҸ лиРҪРёСҸ, СҒРј. РіСҖафиРәРё РҪРёР¶Рө). РӯСӮРҫ СғСҒилилРҫ СҚффРөРәСӮ, Рё РҙалРҫ РҙРІРҫР№РҪРҫР№ СҒРёРіРҪал Рә СҖазвРҫСҖРҫСӮСғ РёРҪРҙРөРәСҒРҫРІ РІРІРөСҖС….

РқРҫ СҚСӮРҫ СғР¶Рө СҒРІРөСҖСҲРёРІСҲРёРөСҒСҸ СҒРҫРұСӢСӮРёСҸ. Рҳ РёС… РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё Рә РәР°СӮРөРіРҫСҖРёРё СғРјРөСҖРөРҪРҪРҫ РҝРҫР·РёСӮРёРІРҪСӢС….

ВажРҪРөРө Р·РҪР°СӮСҢ РұСғРҙСғСүРөРө

РЎ РіРҫСҖРёР·РҫРҪСӮРҫРј РҙРҫ РәРҫРҪСҶР° СҸРҪРІР°СҖСҸ РҪР°СҒ Р¶РҙРөСӮ РҙРІР° РҙСҖСғРіРёС… СҒРҫРұСӢСӮРёСҸ, РәРҫСӮРҫСҖСӢРө СҖРөР·РәРҫ РҝРҫРІСӢСҒСҸСӮ лиРәРІРёРҙРҪРҫСҒСӮСҢ СҖСӢРҪРәР° Рё СҒСӮР°РҪСғСӮ РҝРҫРІРҫРҙРҫРј Рә СҖРҫСҒСӮСғ.

1. РазРұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРө РҙРөРҪСҢРіРё

РқР°СҮРёРҪР°СҺСӮСҒСҸ РІСӢРҝлаСӮСӢ РҝРҫ РЈРәазСғ 665 РҝРҫ Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРј РёРҪРҫСҒСӮСҖР°РҪРҪСӢРј РұСғмагам Сғ СҖРҫСҒСҒРёР№СҒРәРёС… РёРҪРІРөСҒСӮРҫСҖРҫРІ. РһРұРјРөРҪ РјРөР¶РҙСғ РҰР‘ Рё Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРјРё РҪРөСҖРөР·РёРҙРөРҪСӮами СҒРҫСҒСӮРҫСҸР»СҒСҸ. РҹРөСҖРІСӢРө РІСӢРҝлаСӮСӢ РІ Р°РҙСҖРөСҒ РұСҖРҫРәРөСҖРҫРІ РқР Р” РҝРөСҖРөСҮРёСҒлиСӮ РҙРҫ 21 РҙРөРәР°РұСҖСҸ. Р‘СҖРҫРәРөСҖСӢ, СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, СҖР°СҒРҝСҖРөРҙРөР»СҸСӮ СҚСӮРё РҙРөРҪСҢРіРё РҝРҫ РәРҫРҪРөСҮРҪСӢРј СҒСҮРөСӮам РёРҪРІРөСҒСӮРҫСҖРҫРІ СҮРөСҖРөР· 5 – 10 РҙРҪРөР№, РҝРҫСҒР»Рө РҝРҫР»СғСҮРөРҪРёСҸ РёС… РёР· РқР Р”.

Р”РөРҪСҢРіРё Сғ РҰР‘ Рё РңРёРҪфиРҪР° РҝРҫСҸвилиСҒСҢ РҫСӮ РҝРҫРіР°СҲРөРҪРёСҸ РҫРұлигаСҶРёРҫРҪРҪРҫРіРҫ РІСӢРҝСғСҒРәР° Р РҫСҒСҒРёСҸ-23 РҫРұСҠРөРј РәРҫСӮРҫСҖРҫРіРҫ $3 РјР»СҖРҙ, РҝСҖРёРјРөСҖРҪРҫ РҝРҫР»РҫРІРёРҪР° РәРҫСӮРҫСҖРҫРіРҫ РҪахРҫРҙилаСҒСҢ РҪР° СҖСғРәах РҪРөСҖРөР·РёРҙРөРҪСӮРҫРІ. РҳРҪСҒайРҙРөСҖСӢ СҒ РәРҫСӮРҫСҖСӢРјРё РјРҪРө СғРҙалРҫСҒСӮСҢ РҝРөСҖРөРіРҫРІРҫСҖРёСӮСҢ (СҖСғРәРҫРІРҫРҙРёСӮРөли РұСҖРҫРәРөСҖСҒРәРёС… РәРҫРјРҝР°РҪРёР№) РҫСҶРөРҪРёРІР°СҺСӮ, СҮСӮРҫ РҪР° СҒСҮРөСӮР° СҖРҫСҒСҒРёР№СҒРәРёС… СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ СғРҝР°РҙРөСӮ СҒСғРјРјР° РҝСҖРёРјРөСҖРҪРҫ вӮҪ 130-150 РјР»СҖРҙ. Рҳ РҝСҖРҫРёР·РҫР№РҙРөСӮ СҚСӮРҫ РҙРҫ РәРҫРҪСҶР° РіРҫРҙР°.

РңРҫР¶РҪРҫ СҒ СғРІРөСҖРөРҪРҪРҫСҒСӮСҢСҺ РіРҫРІРҫСҖРёСӮСҢ Рҫ СӮРҫРј, СҮСӮРҫ РҝРҫСҖСҸРҙРәР° 60% СҚСӮРёС… РҙРөРҪРөРі РҝРҫР№РҙРөСӮ РҪР° СҖРөРёРҪРІРөСҒСӮРёСҶРёРё РІ Р°РәСҶРёРё, СӮ.Рө. вӮҪ 90 РјР»СҖРҙ.

ДлСҸ СӮРөС… РәСӮРҫ РҝРҫРҝал СҒ РёРҪРҫСҒСӮСҖР°РҪРҪСӢРјРё СҶРөРҪРҪСӢРјРё РұСғмагами РҝРҫРҙ РұР»РҫРәРёСҖРҫРІРәРё РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа Р·Р°РҝСғСҒСӮила РҡалСҢРәСғР»СҸСӮРҫСҖ РІСӢРҝлаСӮ: https://finuslugi.ru/invest/blocked-assets

UPD: РҹСҖРё СҚСӮРҫРј, РҪСғР¶РҪРҫ РҝРҫРҪРёРјР°СӮСҢ, СҮСӮРҫ РҪР° РҝРөСҖРІРҫРј СҚСӮР°РҝРө РұСғРҙРөСӮ РІСӢРІРөРҙРөРҪРҫ РёР· РұР»РҫРәРёСҖРҫРІРҫРә РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… РұСғмаг Рё РҙРёРІРёРҙРөРҪРҙРҫРІ РҝРҫ РҪРёРј РҪР° СҒСғРјРјСғ РҫРәРҫР»Рҫ $ 1,5 РјР»СҖРҙ, РҝСҖРё СӮРҫРј СҮСӮРҫ РІСҒРөРіРҫ Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҫ Сғ СҖРҫСҒСҒРёР№СҒРәРёС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РҝРҫСҖСҸРҙРәР° $ 25 РјР»СҖРҙ. РЎСғРјРјР° СҖазРұР»РҫРәРёСҖРҫРІРәРё РҪР° РҫРҙРҪРҫРіРҫ РёРҪРІРөСҒСӮРҫСҖР° РұСғРҙРөСӮ РІ РҙРёР°РҝазРҫРҪРө РҫСӮ вӮҪ 100 РҙРҫ 200 СӮСӢСҒ. РӯСӮРҫ РҝРҫР·РІРҫлиСӮ СҖазРұР»РҫРәРёСҖРҫРІР°СӮСҢ РҫРәРҫР»Рҫ РҝРҫР»РҫРІРёРҪСӢ РёРҪРІРөСҒСӮРҫСҖРҫРІ РҝРҫ РёС… РәРҫлиСҮРөСҒСӮРІСғ (РёР· РІСҒРөРіРҫ 5 РјР»РҪ. РҝРҫРҝавСҲРёС… РҝРҫРҙ РұР»РҫРәРёСҖРҫРІРәРё), РҪРҫ РҪРө РҝРҫ РёС… СҒСғРјРјРө. Р’ РҙРөРәР°РұСҖРө 23-РіРҫ СҖазРұР»РҫРәРёСҖРҫРІРәР° РҝСҖРёРҙРөСӮСҒСҸ РҪР° “РјРөР»РҫСҮСҢ РҝСғР·Р°СӮСғСҺ”, РәРҫСӮРҫСҖР°СҸ РҝРҫРәСғРҝала РўРөСҒР»Сғ Рё РӯРҝРҝР» СҮРөСҖРөР· РҝСҖРёР»РҫР¶РөРҪРёСҸ РІ СӮРөР»РөС„РҫРҪРө (РёРјРөРҪРҪРҫ РҪР° СҚСӮРё РҙРІРө РұСғмаги РҝСҖРёС…РҫРҙРёСӮСҒСҸ РұРҫР»РөРө 50% СҖРҫСҒСҒРёР№СҒРәРёС… РёРҪРІРөСҒСӮРёСҶРёР№ РІ РёРҪРҫСҒСӮСҖР°РҪРҪСӢРө Р°РәСҶРёРё). РһРҙРҪР°РәРҫ, РҫжиРҙР°РөСӮСҒСҸ РІСӮРҫСҖРҫР№ Рё РҝРҫСҒР»РөРҙСғСҺСүРёРө СӮСҖР°РҪСҲРё СҖазРұР»РҫРәРёСҖРҫРІРҫРә, РҝРҫ РјРөСҖРө СӮРҫРіРҫ, РәР°Рә РҰР‘ РұСғРҙРөСӮ СҒРҫРІРөСҖСҲР°СӮСҢ РҫРұРјРөРҪ СҒ РҪРөРҙСҖСғР¶РөСҒСӮРІРөРҪРҪСӢРјРё РҪРөСҖРөР·РёРҙРөРҪСӮами: РёС… Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРө РІ Р РҫСҒСҒРёРё СҖСғРұли РҪР° Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРө Сғ РҪР°СҒ Р·Р° Р·Р°СҖСғРұРөР¶РҫРј РёРҪРҫСҒСҖР°РҪСӢРө РёРҪРҫСҒСӮСҖР°РҪРҪСӢРө Р°РәСҶРёРё.

2. ДивиРҙРөРҪРҙСӢ

Р’ РҙРөРәР°РұСҖРө 23 вҖ“ СҸРҪРІР°СҖРө 2024 РҪР°СҒ РҫжиРҙР°РөСӮ РұРҫР»РөРө 20 РҙРёРІРёРҙРөРҪРҙРҪСӢС… РІСӢРҝлаСӮ, СҒ СҒРҫРІРҫРәСғРҝРҪСӢРј РҫРұСҠРөРјРҫРј РҙРёРІРёРҙРөРҪРҙРҫРІ (СҒ СғСҮРөСӮРҫРј free-float) РҪРөРјРҪРҫРіРҫ РјРөРҪСҢСҲРө СҮРөРј вӮҪ 500 РјР»СҖРҙ. (РҝРҫР» СӮСҖиллиРҫРҪР°). РңРҪРҫРіРҫР»РөСӮРҪСҸСҸ СҒСӮР°СӮРёСҒСӮРёРәР° РұСҖРҫРәРөСҖРҫРІ РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ РёР· РҙРёРІРёРҙРөРҪРҙРҪСӢС… РІСӢРҝлаСӮ Сғ СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РҪР° СҖРөРёРҪРІРөСҒСӮРёСҶРёРё РёРҙРөСӮ РҝРҫСҖСҸРҙРәР° 60%, Р° СҚСӮРҫ РҝРҫСҖСҸРҙРәР° вӮҪ 280 РјР»СҖРҙ.

РҡСҖСғРҝРҪРөР№СҲР°СҸ РҙРёРІРёРҙРөРҪРҙРҪР°СҸ РҫСӮСҒРөСҮРәР° РҝРҫ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРјСғ РҝРөСҖРёРҫРҙСғ Сғ РӣСғРәРҫйла СҒРҫСҒСӮРҫСҸлаСҒСҢ РІСҮРөСҖР° 17 РҙРөРәР°РұСҖСҸ, Рё СҚСӮРҫ РұРҫР»СҢСҲРө СҮРөРј 1/3 РҫСӮ РІСҒРөС… РІСӢРҝлаСӮ: вӮҪ 100 РјР»СҖРҙ. РёР· вӮҪ 280 РјР»СҖРҙ.

РқР°РҝРҫРјРҪСҺ, СҮСӮРҫ СҒСҖРҫРә СҒ РҙР°СӮСӢ РҙРёРІРёРҙРөРҪРҙРҪРҫР№ РҫСӮСҒРөСҮРәРё РҙРҫ РјРҫРјРөРҪСӮ Р·Р°СҮРёСҒР»РөРҪРёСҸ РҙРёРІРёРҙРөРҪРҙРҫРІ РҪР° РұСҖРҫРәРөСҖСҒРәРёР№ СҒСҮРөСӮ 8 – 18 РҙРҪРөР№.

РўР°РәРёРј РҫРұСҖазРҫРј РҙРёРІРёРҙРөРҪРҙСӢ + РІСӢРҝлаСӮСӢ РҝРҫ Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪРҪСӢРј Р°РәСӮивам РҙР°РҙСғСӮ РҝСҖРёСӮРҫРә лиРәРІРёРҙРҪРҫСҒСӮРё РҪР° СҖСӢРҪРҫРә РҝРҫСҖСҸРҙРәР° 280 + 90 = вӮҪ 370 РјР»СҖРҙ. РІ РҙРөРәР°РұСҖРө – СҸРҪРІР°СҖРө.

РЎРҝСҖавРөРҙливРҫСҒСӮРё СҖР°РҙРё, РҫСӮРјРөСҮСғ, СҮСӮРҫ РәР°РәР°СҸ-СӮРҫ СҮР°СҒСӮСҢ РёР· СҚСӮРёС… РҙРөРҪРөРі РұСғРҙРөСӮ РҪР°РҝСҖавлРөРҪРҫ РІ РҙРөРҝРҫР·РёСӮСӢ, РҫРұлигаСҶРёРё Рё С„РҫРҪРҙСӢ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР° (LQDT РҪР°РҝСҖРёРјРөСҖ). Рҳ РҝСҖРёСҮРёРҪР° РҝРҫРҪСҸСӮРҪР°: РёРҪРІРөСҒСӮРҫСҖСӢ В«РһРұР¶РөРіСҲРёСҒСҢ РҪР° РјРҫР»РҫРәРө вҖ“ РҙСғСҺСӮ РҪР° РІРҫРҙСғВ».

РўР°РәРёРј РҫРұСҖазРҫРј, РҙажРө РҝРҫ СҒамСӢРј РҫСҒСӮРҫСҖРҫР¶РҪСӢРј РҫСҶРөРҪРәам СҒСғРјРјР° РұРҫР»РөРө 200 РјР»СҖРҙ. СҖСғРұ. РұСғРҙРөСӮ РҪР°РҝСҖавлРөРҪР° РҪРҫ РҝРҫРәСғРҝРәСғ Р°РәСҶРёР№ РІ РұлижайСҲРёРө РҙРІР° РјРөСҒСҸСҶР°.

Р”СҖСғРіРёРө СҒРІРөжиРө РҙРөРҪСҢРіРё

РқРҫ СҚСӮРҫ РҪРө РІСҒРө РҙРөРҪСҢРіРё. РқРө РҪР°РҙРҫ Р·Р°РұСӢРІР°СӮСҢ Рҫ лиРәРІРёРҙРҪРҫСҒСӮРё, РәРҫСӮРҫСҖР°СҸ РҝСҖРёРҙРөСӮ РёР·РІРҪРө РІ РҫРұСӢСҮРҪРҫРј РҝРҫСҖСҸРҙРәРө. Рҗ РҝСҖРёРҙРөСӮ РұРҫР»СҢСҲРө, СҮРөРј РІ СҖСҸРҙРҫРІСӢРө РјРөСҒСҸСҶСӢ, СӮР°Рә РәР°Рә РәРҫРҪРөСҶ/РҪР°СҮалРҫ РіРҫРҙР° – РҝРёРә РІСӢРҝлаСӮ РІ Р°РҙСҖРөСҒ физиСҮРөСҒРәРёС… лиСҶ: Р·Р°СҖРҝлаСӮСӢ, РұРҫРҪСғСҒСӢ, РәРҫСҖРҝРҫСҖР°СӮРёРІРҪР°СҸ РҝСҖРёРұСӢР»СҢ РұРёР·РҪРөСҒР°, Рё СӮ.Рҝ.

РЎ СғСҮС‘СӮРҫРј СӮРҫРіРҫ, СҮСӮРҫ РІ СӮРөСҮРөРҪРёРө 2023 РіРҫРҙР° СҒСҖРөРҙРҪРөРјРөСҒСҸСҮРҪСӢР№ РҝСҖРёСӮРҫРә РҪР° СҖСӢРҪРҫРә РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҪРө РҝСҖРөРІСӢСҲал 20 РјСҖСҖРҙ. РІ РјРөСҒСҸСҶ СҚСӮРҫ СҒСғСүРөСҒСӮРІРөРҪРҪСӢРө РҙРөРҪСҢРіРё. РҹРҫ СҒСғСӮРё, РІ РҙРөРәР°РұСҖРө-СҸРҪРІР°СҖРө РҪР°СҒ Р¶РҙРөСӮ РІ 10 СҖаз РұРҫР»СҢСҲРёР№ РҝСҖРёСӮРҫРә РәР°РҝРёСӮала РІ Р°РәСҶРёРё, СҮРөРј СҒСҖРөРҙРҪРөРјРөСҒСҸСҮРҪСӢР№.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РһСӮСҒиживаСҸСҒСҢ РІ РҫРәРҫРҝРө, РІРҫР№РҪСғ РҪРө РІСӢРёРіСҖР°РөСҲСҢ.

(РЎРҫРІСҖРөРјРөРҪРҪР°СҸ РҝРҫРіРҫРІРҫСҖРәР°)

Р’СҒРөРј РҙРҫРұСҖСӢР№ РҙРөРҪСҢ. Да. РһРұР·РҫСҖРҫРІ РҪРө РұСӢР»Рҫ. РқРҫ СҖСӢРҪРҫРә Рё РҪРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ СӮР°РәРёРө, СҮСӮРҫ СҒРІРөжих РёРҙРөР№ РҙР»СҸ РҝСҖРҫРіРҪРҫР·РҫРІ Рё СҖРөРәРҫРјРөРҪРҙР°СҶРёРё СӮРҫР¶Рө РҪРө РұСӢР»Рҫ. Р’ СӮР°РәРёС… СҒР»СғСҮР°СҸС… Р»СғСҮСҲРө РҝРҫРјРҫР»СҮР°СӮСҢ ))

Р§СӮРҫ РұСӢР»Рҫ

27 РҫРәСӮСҸРұСҖСҸ РҰР‘ Р РӨ РҝРҫРІСӢСҒРёР» РәР»СҺСҮРөРІСғСҺ СҒСӮавРәСғ РҪР° 2 РҝРҝ РҙРҫ 15%.

Р’ РҝСҖРөСҒСҒ-СҖРөлизРө РҝРҫ РёСӮРҫгам РҝРҫРІСӢСҲРөРҪРёСҸ, Рё РІ РҝСҖРҫРіРҪРҫР·Рө РҙРҫ РәРҫРҪСҶР° 2023 СҖРөРіСғР»СҸСӮРҫСҖ РҫСҒСӮавил Р·Р° СҒРҫРұРҫР№ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҪР° РөСүРө РҫРҪРҫ РҝРҫРІСӢСҲРөРҪРёРө РҙРҫ 16%. Рҳ РҝСҖРөРҙСғРҝСҖРөРҙРёР», СҮСӮРҫ РІСӢСҒРҫРәР°СҸ СҒСӮавРәР° СҚСӮРҫ РҪР° РҙРҫлгРҫ.

Р РҫРІРҪРҫ РјРөСҒСҸСҶ c 27 РҫРәСӮСҸРұСҖСҸ РҙРҫ 27 РҪРҫСҸРұСҖСҸ СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ СғРҝРҫСҖРҪРҫ РҙРөСҖжалСҒСҸ РІ РұРҫРәРҫРІРёРәРө. Р—Р° СҚСӮРҫ РІСҖРөРјСҸ:

РҳРҪРҙРөРәСҒ IMOEX (СҖСғРұР»РөРІСӢР№): -0,2%

РҳРҪРҙРөРәСҒ RTSI (РҙРҫллаСҖРҫРІСӢР№): +5,9%

Рҳ СӮРҫР»СҢРәРҫ РҝРҫСҒР»РөРҙРҪРёРө РҙРІРө РҪРөРҙРөли РјСӢ РҪР°РұР»СҺРҙР°РөРј РәРҫСҖСҖРөРәСҶРёСҺ, РәРҫСӮРҫСҖР°СҸ Р·Р°РәРҫРҪРҫРјРөСҖРҪР°, РҪРҫ РІСҒРө СҖавРҪРҫ РҪРөРәРҫРјС„РҫСҖСӮРҪР°.

ВалСҺСӮР°

РҡСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ СғРәСҖРөРҝРёР»СҒСҸ РҪР° СӮРө Р¶Рө 5,9%, РәР°Рә Рё РёРҪРҙРөРәСҒ Р РўРЎ.

РҹРҫРІСӢСҲРөРҪРёРө СҒСӮавРәРё РҰР‘ РІ РәСғРҝРө СҒ РІРІРөРҙРөРҪРёРөРј РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажи валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё РҙРҫСҒСӮРёРіР»Рҫ СҶРөли вҖ“ СӮСҖРөРҪРҙ СҖРҫСҒСӮР° РҙРҫллаСҖР° Рә СҖСғРұР»СҺ СҖазвРөСҖРҪСғР»СҒСҸ РІРҪРёР·.

РҹСҖРҫРҙажа валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё РІСӢСҖРҫСҒла СҖРҫРІРҪРҫ РІРҙРІРҫРө СҒ $ 6,9 РјР»СҖРҙ РІ РёСҺР»Рө РҙРҫ 13,9 РІ РҪРҫСҸРұСҖРө. РЎРј. РҙиагСҖаммСғ Р’РөРҙРҫРјРҫСҒСӮРё …

РһСӮРјРөСҮСғ, СҮСӮРҫ СӮСҖРөСӮСҢРөР№ РјРөСҖРҫР№ (РІСҒР»РөРҙ Р·Р° РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажРөР№ валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё Рё РҝРҫРІСӢСҲРөРҪРёРөРј СҒСӮавРәРё РҰР‘), СҸРІР»СҸРөСӮСҒСҸ РІРөРҙРөРҪРёРө СҲСӮСҖафа Р·Р° СғРәР»РҫРҪРөРҪРёРө РҫСӮ РҝСҖРҫРҙажи РІСӢСҖСғСҮРәРё РІ СҖазмРөСҖРө РҫСӮ75% РҙРҫ 100% РҫСӮ СҖазмРөСҖР° РҪРөРҝСҖРҫРҙР°РҪРҪРҫР№ РІСӢСҖСғСҮРәРё. Р РөСҲРөРҪРёРө РҝСҖРёРҪСҸСӮРҫ, РҪРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫ РөСүРө РҪРө РҫС„РҫСҖРјР»РөРҪРҫ. РЎРј. Р’РөРҙРҫРјРҫСҒСӮРё …

РўР°РәРёРј РҫРұСҖазРҫРј РөСҒСӮСҢ РҫСҒРҪРҫРІР°РҪРёСҸ РҫжиРҙР°СӮСҢ СҒРҫС…СҖР°РҪРөРҪРёСҸ СӮРөРәСғСүРөРіРҫ СӮСҖРөРҪРҙР° – СҒРҪРёР¶РөРҪРёСҸ РәСғСҖСҒР° РҙРҫллаСҖР° Рә СҖСғРұР»СҺ.

РқРҫРІСӢРө СӮРөРҪРҙРөРҪСҶРёРё

РҹРҫРІСӢСҲРөРҪРёРө СҒСӮавРәРё РҰР‘ РҙРҫ 15%, СҒ РІСҖРөРјРөРҪРҪСӢРј лагРҫРј РІ РјРөСҒСҸСҶ РҪРҫ РІСҒРө-СӮР°РәРё РҝСҖРёРІРөР»Рҫ Рә РёР·РјРөРҪРөРҪРёСҸРј РІРҫ РҝРҫРІРөРҙРөРҪРёРё РёРҪРІРөСҒСӮРҫСҖРҫРІ РҪР° Р»РҫРәалСҢРҪРҫРј СҖСӢРҪРәРө. РқРҫРІСӢРјРё РҝРҫРІРөРҙРөРҪСҮРөСҒРәРёРјРё СӮРөРҪРҙРөРҪСҶРёСҸРјРё СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ (РәРҫСӮРҫСҖСӢС… 80% Рё РәРҫСӮРҫСҖСӢРө Р·Р°РҙР°СҺСӮ СӮСҖРөРҪРҙ), СҒСӮали:

– РҹСҖРҫСҒСӮСҖР°СҶРёСҸ. РҹРҫСӮРөСҖСҸ РҫСҖРёРөРҪСӮРёСҖРҫРІ РҝРҫСҒР»Рө СғС…РҫРҙР° РҪР° РІСӮРҫСҖРҫР№ РҝлаРҪ РҙРҫРјРёРҪРёСҖРҫвавСҲРөР№ РІ РҝРөСҖРІРҫР№ РҝРҫР»РҫРІРёРҪРө РіРҫРҙР° РёРҙРөРё: РҝРҫРәСғРҝай РҙРёРІРёРҙРөРҪРҙРҪСӢРө Р°РәСҶРёРё. Р”Рҫ РҙРёРІРёРҙРөРҪРҙРҫРІ РҙалРөРәРҫ. РҡР°РәРёРө / РәСӮРҫ Р·Р°РҝлаСӮРёСӮ РҙРёРІРёРҙРөРҪРҙСӢ вҖ“ РҪРө СҸСҒРҪРҫ. Р Рөжим СҒРөРәСҖРөСӮРҪРҫСҒСӮРё РәРҫСҖРҝРҫСҖР°СҶРёСҸРјРё СҒРҫС…СҖР°РҪСҸРөСӮСҒСҸ. Р§СӮРҫ РҝРҫРәСғРҝР°СӮСҢ, РІ РҝРҫРҙавлСҸСҺСүРөРј РұРҫР»СҢСҲРёРҪСҒСӮРІРө, СҮР°СҒСӮРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ РҝСҖРҫСҒСӮРҫ-РҪР°РҝСҖРҫСҒСӮРҫ РҪРө Р·РҪР°СҺСӮ.

– Р’СӢСҒРҫРәР°СҸ СҒСӮавРәР° РҝРҫ РұР°РҪРәРҫРІСҒРәРёРј РҙРөРҝРҫР·РёСӮам СҒРҪизила РҝСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РҪР°СҒРөР»РөРҪРёСҸ РҪР° РұРёСҖР¶Сғ. Р”РөРҪСҢРіРё РёРҙСғСӮ РҪР° СҒСҖРҫСҮРҪСӢРө РІРәлаРҙСӢ.

– Р РөР·РәРҫ РІСӢСҖРҫСҒ СҒРҝСҖРҫСҒ РҪР° РёРҪСҒСӮСҖСғРјРөРҪСӮСӢ РҙРҫлгРҫРІРҫРіРҫ СҖСӢРҪРәР°. Р—РІ РҪРҫСҸРұСҖСҢ зафиРәСҒРёСҖРҫРІР°РҪ СҖРөРәРҫСҖРҙРҪСӢР№ РҝСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РІ РҹРҳРӨСӢ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР° (РҙРөРҝРҫР·РёСӮСӢ, РҫРұлигаСҶРёРё). Рҗ Р°РәСӮРёРІСӢ С„РҫРҪРҙРҫРІ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР° РІСӢСҖРҫСҒли Рә РҫРәСӮСҸРұСҖСҺ РІ 5 СҖаз СҒ РҪР°СҮала РіРҫРҙР°. Р’ РқРҫСҸРұСҖРө РҝСҖРёСӮРҫРә СғСҒРәРҫСҖРёР»СҒСҸ. РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …

– Р‘РҫР»РөРө РҝСҖРҫРҙРІРёРҪСғСӮСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ СҒами РҝРҫРәСғРҝР°СҺСӮ РёРҪСҒСӮСҖСғРјРөРҪСӮСӢ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР°. Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҒСӮавСҲРёР№ СҒСғРҝРөСҖ-РҝРҫРҝСғР»СҸСҖРҪСӢРј С„РҫРҪРҙ LQDT, СӮРҫСҖРіСғСҺСүРөРіРҫСҒСҸ РҪР° РңРҫСҒРұРёСҖР¶Рө. РһРұСҠРөРј СӮРҫСҖРіРҫРІ РҝРҫ РҪРөРјСғ РІ РёРҫРҪРө СҖРөРҙРәРҫ РәРҫРіРҙР° РҙРҫСҒСӮигал вӮҪ 1 РјР»СҖРҙ, РІ РҪРҫСҸРұСҖРө Р¶Рө РҫРұСҠРөРј СӮРҫСҖРіРҫРІ РҪРө СҖаз РІР·СҸР» РҫСӮРјРөСӮРәСғ вӮҪ 5 РјР»СҖРҙ РІ РҙРөРҪСҢ, Рё СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҙалСҢСҲРө. РЎРј. РіСҖафиРә РҪР° СҒайСӮРө РңРҫСҒБиСҖжи …

Р’ СҶРөР»РҫРј, РјСӢ РјРҫР¶РөРј РәРҫРҪСҒСӮР°СӮРёСҖРҫРІР°СӮСҢ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ СҮР°СҒСӮРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ РҝРҫРјРөРҪСҸли РҝСҖРёРҫСҖРёСӮРөСӮСӢ. РўРөРҝРөСҖСҢ РІ РҝСҖРёРҫСҖРёСӮРөСӮРө Р·Р°СүРёСӮР° РәР°РҝРёСӮала (РҙРөРҝРҫР·РёСӮСӢ, РҫРұлигаСҶРёРё, ETF РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР°). Р РёСҒРәРҫРІР°РҪРҪСӢРө Р°РәСӮРёРІСӢ вҖ“ Р°РәСҶРёРё вҖ“ СҒСӮСҖР°СҲРҪРҫ.

РһРӨР—

РқРөРҫжиРҙР°РҪРҪСӢРј Рё РҝСҖРҫСӮРёРІРҫСҖРөСҮР°СүРёРј лиРҪРөР№РҪРҫР№ Р»РҫРіРёРәРө СҒР»РөРҙСҒСӮРІРёРөРј РҝРҫРІСӢСҲРөРҪРёСҸ СҒСӮавРәРё РҰР‘ РІ 27 РҫРәСӮСҸРұСҖСҸ СҒСӮал СӮСҖРөРҪРҙ СҖРҫСҒСӮР° РІ РһРӨР— (СҒРј РіСҖафиРә РёРҪРҙРөРәСҒ RGBI). РҹСҖРёСҮРёРҪРҫР№ СӮР°РәРҫРіРҫ РҝРҫРІРөРҙРөРҪРёСҸ СҒСӮали РІСӢСҒРҫРәРёРө СҒСӮавРәРё: 12% РҝРҫ РҙалСҢРҪРёРј Рё 13% РҝРҫ РұлижРҪРёРј РІСӢРҝСғСҒРәам РһРӨР—. РҹСҖРё СҚСӮРҫРј, РҝРҫРәСғРҝР°СӮРөР»СҸРјРё РһРӨР— РІРёРҙСҸСӮСҒСҸ РҪРө СҮР°СҒСӮРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ, Р° РәРҫСҖРҝРҫСҖР°СҶРёРё, РәРҫСӮРҫСҖСӢРө РҝР°СҖРәСғСҺСӮ РІСӢСҒРІРҫРұРҫРҙРёРІСҲРёРөСҒСҸ РҝРҫСҒР»Рө РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажи валСҺСӮСӢ РҙРөРҪРөР¶РҪСӢРө СҒСҖРөРҙСҒСӮРІР°, Р° СӮР°Рә Р¶Рө РұР°РҪРәРё Рё РҝСҖРҫС„СғСҮР°СҒСӮРҪРёРәРё (РЈРҡ С„РҫРҪРҙРҫРІ РҙРөРҪРөР¶РҪРҫРіРҫ СҖСӢРҪРәР°).

IPO

РҡР°Рә Рё РҫжиРҙалРҫСҒСҢ, РёР·РұСӢСӮРәРҫРј РҙРөРҪРөРі РҪР° СҖСӢРҪРәРө, РҝСҖРё РҪРөРҙРҫСҒСӮР°СӮРәРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ, РІРҫСҒРҝРҫР»СҢР·РҫвалиСҒСҢ СҮР°СҒСӮРҪСӢРө РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө РІСҒСӮСҖРҫилиСҒСҢ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө РІ РҫСҮРөСҖРөРҙСҢ РҪР° РҝСҖРҫРІРөРҙРөРҪРёРө IPO. РҹСҖРҫРІРөли IPO Henderson, РҗСҒСӮСҖР°, Positive Technologies, CarMoney, Genetico, вҖҰ

Р’ РұлижайСҲРёРө РҪРөРҙРөли/РјРөСҒСҸСҶСӢ РҫжиРҙР°РөРј IPO ЕвСҖРҫСӮСҖР°РҪСҒ, РЎРҫРІРәРҫРјРұР°РҪРә, РңРҫСҒРіРҫСҖР»РҫРјРұР°СҖРҙ, РӣР’Р— РҡСҖРёСҒСӮалл, РәРҫРјРҝСҢСҺСӮРөСҖСӢ РҗРәРІР°СҖРёСғСҒ, СҮРөСӮСӢСҖРө РҙРҫСҮРәРё РҗРӨРҡ РЎРёСҒСӮРөРјСӢ (РјРөРҙРәлиРҪРёРәРё РңРөРҙСҒРё, агСҖРҫС…РҫР»РҙРёРҪРі РЎСӮРөРҝСҢ, фаСҖРјРәРҫРјРҝР°РҪРёСҸ БиРҪРҪРҫфаСҖРј, Cosmos Hotel Group), Mercury Retail Group, СҺРІРөлиСҖРҪСӢР№ РЎРҫРәРҫР»РҫРІ, Р”РөлимРҫРұРёР»СҢ, Р’РәСғСҒвилл, РҗР·РұСғРәР° РІРәСғСҒР°, РЎРёРұСғСҖ, ЕвСҖРҫС…РёРј, РҳРҪРІРёСӮСҖРҫ, РңРөСӮаллРҫРёРҪРІРөСҒСӮ, Familia, РҳРІРё, вҖҰ

РҗРұСҒРҫСҖРұСҶРёСҸ лиРәРІРёРҙРҪРҫСҒСӮРё

РҹРҫРІСӢСҲРөРҪРёРөРј СҒСӮавРәРё РҰР‘ СҖРөСҲРёР» Р·Р°РҙР°СҮСғ вҖ“ СҒРІСҸР·СӢРІР°РҪРёРө РёР·РұСӢСӮРҫСҮРҪРҫР№ СҖСӢРҪРҫСҮРҪРҫР№ лиРәРІРёРҙРҪРҫСҒСӮРё.

Р‘СғРј Р»РҫРәалСҢРҪСӢС… IPO РҝРҫРјРҫРіР°РөСӮ РҰР‘ СҖРөСҲР°СӮСҢ СҚСӮСғ Р·Р°РҙР°СҮСғ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ. РазвиСӮРёРө СҖСӢРҪРәР° IPO, РҫСҮРөРҪСҢ РІРөСҖРҫСҸСӮРҪРҫ, РұСғРҙРөСӮ РҝРҫРҙРҙРөСҖжаРҪРҫ СҖРөРіСғР»СҸСӮРҫСҖРҫРј Рё РұСҖРҫРәРөСҖами.

РқРҫРІРҫСҒСӮРё

вҖў 31 РҙРөРәР°РұСҖСҸ Р·Р°РәР°РҪСҮРёРІР°РөСӮСҒСҸ РҝРөСҖРёРҫРҙ, РІ РәРҫСӮРҫСҖСӢР№ РҙРҫС…РҫРҙСӢ РҫСӮ РҝСҖРҫРҙажи Р·РҫР»РҫСӮСӢС… СҒлиСӮРәРҫРІ РҪРө РҫРұлагалиСҒСҢ РқР”РӨРӣ.

вҖў Р“РҫСҒРҙСғРјР° РҝСҖРёРҪСҸла Р·Р°РәРҫРҪ Рҫ РІРІРөРҙРөРҪРёРё РҳРҳРЎ-3 СҒ РҪР°СҮала 2024 РіРҫРҙР°. Р’РөРҙРҫРјРҫСҒСӮРё …

РўРөС…РҪРёСҮРөСҒРәР°СҸ РәР°СҖСӮРёРҪР°

РҳРҪРҙРөРәСҒ IMOEX РІСӢСҖРҫСҒ СғРҝРөСҖСҒСҸ Рё РҫСӮРәР°СӮРёР»СҒСҸ РҫСӮ РәлаСҒСҒРёСҮРөСҒРәРҫРіРҫ СғСҖРҫРІРҪСҸ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝСҖРё РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРё СҖСӢРҪРәР° – 61,8% РӨРёРұРҫРҪР°СҮСҮРё, РәРҫСӮРҫСҖСӢР№ РҪахРҫРҙРёСӮСҒСҸ РІ Р·РҫРҪРө 3200 РҝСғРҪРәСӮР°.

РҹСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢРө СғСҮР°СҒСӮРҪРёРәРё Р·Р°РҪСҸли РІСӢжиРҙР°СӮРөР»СҢРҪСғСҺ РҝРҫР·РёСҶРёСҺ, Рё РұСғРҙСғСӮ Р¶РҙР°СӮСҢ СҒРёРіРҪал РҪР° РҝСҖРҫРұРёСӮРёРө СҚСӮРҫРіРҫ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ, Рё РІРҫР·РҫРұРҪРҫРІР»РөРҪРёРө СӮСҖРөРҪРҙР° СҖРҫСҒСӮР°. РўРҫР»СҢРәРҫ РҝРҫСҒР»Рө СҚСӮРҫРіРҫ Рә РҪРөРјСғ РҝРҫРҙРәР»СҺСҮР°СӮСҒСҸ, СҮРөРј СғСҒРәРҫСҖСҸСӮ РІСӢРҪРҫСҒ РІРІРөСҖС….

РҹСҖРё СҚСӮРҫРј РёРҪРҙРөРәСҒ RTS РҫРҝСғСҒСӮРёР»СҒСҸ РҪР° СҒРёР»СҢРҪСғСҺ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ РңРҗ200, Рё РҪахРҫРҙРёСӮСҒСҸ РҪР° РҪРөР№ СҒРөР№СҮР°СҒ.

РҳРҪРҙРөРәСҒ IMOEX (СҖСғРұлёвСӢР№) РёРјРөРөСӮ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ РңРҗ200 РІ СҖайРҫРҪРө 2900 РҝСғРҪРәСӮРҫРІ, РҝСҖРё СӮРөРәСғСүРөРј Р·РҪР°СҮРөРҪРёРё 3020, СҮСӮРҫ РҙРҫРҝСғСҒРәР°РөСӮ Drawdown РөСүРө РҪР° 4-5 %%.

РҹРҫРҙРҙРөСҖР¶РәР° РҙР»СҸ РәСғСҖСҒР° СҖСғРұР»СҢ/РҙРҫллаСҖ РҪахРҫРҙРёСӮСҒСҸ РҝРҫ РңРҗ200 РІ СҖайРҫРҪРө 88 (-3%).

Р’ СҶРөР»РҫРј РҝРҫСӮРөРҪСҶиал РҙалСҢРҪРөР№СҲРөРіРҫ СҖазвиСӮРёСҸ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РәРҫСҖСҖРөРәСҶРёРё РҝРҫ СҖСӢРҪРәСғ Р°РәСҶРёР№ РҫСҒСӮР°РөСӮСҒСҸ РҫСҮРөРҪСҢ СғРјРөСҖРөРҪРҪСӢР№.

Р§СӮРҫ РұСғРҙРөСӮ

РқР° СҚСӮРҫР№ РҪРөРҙРөР»Рө 15 РҙРөРәР°РұСҖСҸ РҫСҮРөСҖРөРҙРҪРҫРө Р·Р°СҒРөРҙР°РҪРёРө РҰР‘.

Р§РөРј РұлижРө Рә СҚСӮРҫРјСғ РҙРҪСҺ, СӮРөРј РІСҒРө РұРҫР»РөРө РҪРөРіР°СӮРёРІРҪСӢРө РәРҫРҪСҒРөРҪСҒСғСҒ-РҝСҖРҫРіРҪРҫР·СӢ РјСӢ РІРёРҙРёРј РІ РҪРҫРІРҫСҒСӮРҪСӢС… Р»РөРҪСӮах РІРҝР»РҫСӮСҢ РҙРҫ РҝРҫРІСӢСҲРөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҪР° 2 РҝРҝ РҙРҫ 17%.

Р–РҙР°СӮСҢ СҖРөСҲРөРҪРёСҸ РҪРө РҙРҫлгРҫ вҖҰ

Рҳ РҪСғР¶РҪРҫ РұСӢСӮСҢ РіРҫСӮРҫРІСӢРј Рә Р»СҺРұРҫРјСғ СҒСҶРөРҪР°СҖРёСҺ. РҹСғСҒСӮСҢ РҙажРө 20% РҝСҖРёРҪСҸСӮСҢ СҒРҫ СҒРјРёСҖРөРҪРёРөРј.

РЎСӢСҖСҢРөРІРҫР№ СҖСӢРҪРҫРә

Р‘РҫР»СҢСҲСғСҺ РҫР·Р°РұРҫСҮРөРҪРҪРҫСҒСӮСҢ, СҮРөРј РҝРҫРІСӢСҲРөРҪРёРө СҒСӮавРәРё РҰР‘, РІСӢР·СӢРІР°РөСӮ Р·Р°СӮСҸР¶РҪР°СҸ РәРҫСҖСҖРөРәСҶРёСҸ РҪР° СҒСӢСҖСҢРөРІРҫРј СҖСӢРҪРәРө: РҝР°РҙРөРҪРёРө РәРҫСӮРёСҖРҫРІРҫРә РҪРөС„СӮРё, РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢС… РјРөСӮаллРҫРІ, РұазРҫРІРҫРіРҫ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРіРҫ СҒСӢСҖСҢСҸ. РҹСҖРёСҮРёРҪР° – РіР»РҫРұалСҢРҪРҫРө замРөРҙР»РөРҪРёРө СҒРҝСҖРҫСҒР°, РҪР° С„РҫРҪРө замРөРҙР»РөРҪРёСҸ СӮРөРјРҝРҫРІ СҖРҫСҒСӮР° РіР»РҫРұалСҢРҪРҫРіРҫ Р’Р’Рҹ. Р’ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ РҝР°РҙРөРҪРёРө РіР»РҫРұалСҢРҪРҫРіРҫ СҒРҝСҖРҫСҒР°, РҫРұСғСҒР»РҫРІР»РөРҪРҫ РҙРөвалСҢРІР°СҶРёР№ РҙРҫллаСҖР° – РҙРҫллаСҖРҫРІРҫР№ РёРҪфлСҸСҶРёРөР№. РңРҫР¶РөСӮ РҫСӮРәазаСӮСҢСҒСҸ СӮР°Рә, СҮСӮРҫ РҪРөРІРҫР»СҢРҪР°СҸ Р»РҫРәализаСҶРёСҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР° Рё СҚРәРҫРҪРҫРјРёРәРё РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҫСҮРөРҪСҢ СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ, Рё РҝРҫР·РІРҫлиСӮ РҪам РјРёРҪРёРјРёР·РёСҖРҫРІР°СӮСҢ РҝРҫСҒР»РөРҙСҒСӮРІРёСҸ РҫСӮ РіР»РҫРұалСҢРҪРҫРіРҫ фиРҪР°РҪСҒРҫРІРҫРіРҫ РәСҖРёР·РёСҒР° – СҒР»СғСҮРёСҒСҢ СӮР°РәРҫРІРҫР№.

РЎСҖРөРҙРҪРөСҒСҖРҫСҮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ, РҝСҖРҫРіРҪРҫР·СӢ Рё РҫжиРҙР°РҪРёСҸ *

РқР°РұР»СҺРҙРөРҪРёСҸ Р·Р° РҝРҫРІРөРҙРөРҪРёРөРј СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РҝРҫСҒР»Рө РҫРұвалРҫРІ (2004 вҖ“ Р°СҖРөСҒСӮ РҘРҫРҙРҫСҖРәРҫРІСҒРәРҫРіРҫ, 2008 вҖ“ РјРёСҖРҫРІРҫР№ фиРҪР°РҪСҒРҫРІСӢР№ РәСҖРёР·РёСҒ, 2014 вҖ“ РәРҫРіРҙР° РҡСҖСӢРј СҒСӮал РҪР°СҲ, 2020 вҖ“ РәРҫСҖРҫРҪавиСҖСғСҒ), РјРҫР¶РҪРҫ замРөСӮРёСӮСҢ, СҮСӮРҫ РҪР° РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ СӮСҖРөРұСғРөСӮСҒСҸ РҝСҖРёРјРөСҖРҪРҫ 1,5 РіРҫРҙР°. Р—Р° РІРҫР»РҪРҫР№ СҖРҫСҒСӮР° СҒР»РөРҙСғРөСӮ РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ или РјРөРҙР»РөРҪРҪРҫРө СҒРҝРҫлзаРҪРёРө РІРҪРёР· РҪР° СӮРө Р¶Рө 1,5 РіРҫРҙР°. Р•СҒли РјСӢ РҫСӮСҒСҮРёСӮСӢРІР°РөРј РјРёРҪРёРјСғРјР° РҫСӮ РҫРәСӮСҸРұСҖСҸ 2022 (РјРҫРұилизаСҶРёСҸ), СӮРҫ СӮСҖРөРҪРҙ СҖРҫСҒСӮР° РұСғРҙРөСӮ РҝСҖРҫРҙРҫлжиСӮРөР»СҢРҪРҫСҒСӮСҢСҺ РҙРҫ Р»РөСӮР° 2024 РіРҫРҙР°. Рҳ Р»РҫРіРёРәР° РІ СҚСӮРҫРј РөСҒСӮСҢ вҖ“ РјРҫР¶РҪРҫ РіРҫРІРҫСҖРёСӮСҢ Рҫ СҖРҫСҒСӮРө РҙРҫ РҝРёРәР° РҙРёРІРёРҙРөРҪРҙРҪСӢС… РҫСӮСҒРөСҮРөРә, РәРҫСӮРҫСҖСӢР№ РҝСҖРёРҙРөСӮСҒСҸ РҪР° РёСҺР»СҢ 2024 РіРҫРҙР°. Р•СҒСӮСҢ РҫСҒРҪРҫРІР°РҪРёСҸ РҫжиРҙР°СӮСҢ РІ 2024-Рј РұРҫР»СҢСҲРёРө СҮРөРј РІ 2023-Рј РіРҫРҙСғ РҙРёРІРёРҙРөРҪРҙСӢ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝРҫ РәРҫРјРҝР°РҪРёСҸРј СҒ РіРҫСҒСғСҮР°СҒСӮРёРөРј (РЎРұРөСҖРұР°РҪРә, Р РҫСҒРҪРөС„СӮСҢ, РўСҖР°РҪСҒРҪРөС„СӮСҢ, вҖҰ ), Рё РҝСҖРёСҮРёРҪРҫР№ Рә СҚСӮРҫРјСғ вҖ“ Р·Р°РҙР°СҮР° РҝРҫРҝРҫР»РҪРөРҪРёСҸ РұСҺРҙР¶РөСӮР°, РәР°Рә Рё СҮРөСҖРөР· РҙРёРІРёРҙРөРҪРҙСӢ, СӮР°Рә Рё СҮРөСҖРөР· РҪалРҫРі РҪР° РҙРёРІРёРҙРөРҪРҙСӢ.

Рҳ Сғ РәРҫСҖРҝРҫСҖР°СҶРёР№ РөСҒСӮСҢ СҖРөСҒСғСҖСҒ РҙР»СҸ РҝРҫРІСӢСҲРөРҪРёСҸ РҙРёРІРёРҙРөРҪРҙРҫРІ. ДалРөРәРҫ Р·Р° РҝСҖРёРјРөСҖРҫРј С…РҫРҙРёСӮСҢ РҪРө РҪР°РҙРҫ вҖ“ РЎРұРөСҖРұР°РҪРә вҖ“ РҫРҙРёРҪ РёР· РҪРө РјРҪРҫРіРёС… СҚРјРёСӮРөРҪСӮРҫРІ РҪРө РҝРҫРұРҫСҸРІСҲРёР№СҒСҸ СҖР°СҒСҒРәазаСӮСҢ Рҫ РөРіРҫ СҖРөРәРҫСҖРҙРҪСӢС… РҝСҖРёРұСӢР»СҸС… РІ 2023 РіРҫРҙСғ (СҒРј. vedomosti.ru). РЈ СҖСҸРҙР° РҙСҖСғРіРёС… РәРҫРјРҝР°РҪРёР№ РҝРөСҖРІРҫРіРҫ СҚСҲРөР»РҫРҪР° РҙРөла СӮРҫР¶Рө РҫСҮРөРҪСҢ С…РҫСҖРҫСҲРҫ, РҝСҖРҫСҒСӮРҫ РҫРҪРё РҫРұ СҚСӮРҫРј РҪРёРәРҫРјСғ РҪРө СҖР°СҒСҒРәазСӢРІР°СҺСӮ.

Р’ СҒРІСҸР·Рё СҒ СҚСӮРёРј, РјРҫР¶РөРј СҒРҙРөлаСӮСҢ СҒРҝРөРәСғР»СҸСӮРёРІРҪСғСҺ СҒСӮавРәСғ РҪР° РҪРөРҫжиРҙР°РҪРҪРҫРө РҝРҫРІСӢСҲРөРҪРёРө РҙРёРІРёРҙРөРҪРҙРҫРІ РәРҫРјРҝР°РҪРёСҸРјРё СҒ РіРҫСҒСғСҮР°СҒСӮРёРөРј. РЎРҝРёСҒРҫРә РәР°РҪРҙРёРҙР°СӮРҫРІ РҪР° РҝСҖРөРІСӢСҲРөРҪРёРө РҙРёРІРёРҙРөРҪРҙРҫРІ, РҪР°РҝСҖРёРјРөСҖ, СҒРј. Сғ Р‘РҡРЎ …

Р’РјРөСҒСӮРө СҒ СӮРөРј, СҒСӮавСҲР°СҸ СҒРөР№СҮР°СҒ СҲРёСҖРҫРәРҫ РҝРҫРҝСғР»СҸСҖРҪРҫР№, РҙРҫРјРёРҪРёСҖСғСҺСүРөР№ РҙажРө, СҒСӮСҖР°СӮРөРіРёСҸ РҝРҫРәСғРҝРәРё РҙРҫлгРҫРІСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РІСӢРіР»СҸРҙРёСӮ РҪР° СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫРј РіРҫСҖРёР·РҫРҪСӮРө РҪРөСҚффРөРәСӮРёРІРҪРҫР№. РўР°РәР°СҸ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҪР° СғСҖРҫРІРҪРө РұР°РҪРәРҫРІСҒРәРҫРіРҫ РҙРөРҝРҫР·РёСӮР°, Р° РІ СҶРөР»РҫРј СҖСҸРҙРө СҒР»СғСҮР°РөРІ РҪРёР¶Рө РөРіРҫ. Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РұСҖР°СӮСҢ РҪР° СҒРөРұСҸ СҖСӢРҪРҫСҮРҪСӢР№ СҖРёСҒРә РҝСҖРё СҒРҫРҝРҫСҒСӮавимРҫРј СҒ РҙРөРҝРҫР·РёСӮРҫРј РҙРҫС…РҫРҙРө вҖ“ РҪРөСҖазСғРјРҪРҫ. РқРҫ РөСүРө С…СғР¶Рө РұСғРҙРөСӮ СҖРөР·СғР»СҢСӮР°СӮ РҝРҫ СҚСӮРҫР№ СҒСӮСҖР°СӮРөРіРёРё, РәРҫРіРҙР° СҒСӮавРәР° РҫСҒСӮР°РҪРөСӮСҒСҸ РІСӢСҒРҫРәРҫР№ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҙРҫлгРҫ вҖ“ РҪРөСҒРәРҫР»СҢРәРҫ РәРІР°СҖСӮалРҫРІ. РҳРјРөРҪРҪРҫ СҚСӮРҫ РҪам РҝРҫРҫРұРөСүал РҰР‘ Р РӨ. Р”РҫС…РҫРҙ РёРҪРІРөСҒСӮРҫСҖР° РІ РёРҪСҒСӮСҖСғРјРөРҪСӮах РҙРөР»РҫРІРҫРіРҫ СҖСӢРҪРәР° (LQDT, РһРӨР—) РұСғРҙРөСӮ РҪР° СғСҖРҫРІРҪРө РёРҪфлСҸСҶРёРё 12 – 13%, РҪРҫ РҪРө РұРҫР»РөРө СӮРҫРіРҫ.

РһСӮСҒиживаСҸСҒСҢ РІ РҫРәРҫРҝРө вҖ“ РІРҫР№РҪСғ РҪРө РІСӢ РёРіСҖР°РөСҲСҢ. РўР°Рә Р¶Рө РәР°Рә РҫСӮСҒиживаСҸСҒСҢ РІ РҫРұлигаСҶРёСҸС… вҖ“ РұРҫРіР°СӮСӢРј РҪРө СҒСӮР°РҪРөСҲСҢ.

Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ СҒСӮавРәР° РҪР° РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө СҖСӢРҪРәР° Р°РәСҶРёР№ РҙР°СҒСӮ РәСҖР°СӮРҪРҫ РұРҫР»СҢСҲСғСҺ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РІ СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫРј РіРҫСҖРёР·РҫРҪСӮРө. РҹРҫ РәСҖайРҪРөР№ РјРөСҖРө СӮР°Рә РұСӢР»Рҫ РҪР° РұРёСҖР¶Рө РІСҒРөРіРҙР°.

ГлавРҪР°СҸ РҪРҫРІРҫСҒСӮСҢ

ВлаРҙРёРјРёСҖ РҹСғСӮРёРҪ РҝРҫ РҝСҖРҫСҒСҢРұРө СӮСҖСғРҙСҸСүРёС…СҒСҸ Рё РІРҫРөРҪРҪСӢС… РҝСҖРёРҪСҸР» СҖРөСҲРөРҪРёРө СғСҮР°СҒСӮРІРҫРІР°СӮСҢ РІ РІСӢРұРҫСҖах РҝСҖРөР·РёРҙРөРҪСӮР° Р РҫСҒСҒРёРё. РһРҪРё РҝСҖРҫР№РҙСғСӮ РҝРҫ РҪРҫРІРҫР№ СӮСҖРөС…РҙРҪРөРІРҪРҫР№ СҒС…РөРјРө СҒ 15 РҝРҫ 17 РјР°СҖСӮР° 2024 РіРҫРҙР°. РңРҫР¶РҪРҫ СҒРәРҫР»СҢ СғРіРҫРҙРҪРҫ РјРҪРҫРіРҫ РёСҖРҫРҪРёР·РёСҖРҫРІР°СӮСҢ РҪР°Рҙ СҚСӮРёРј РІ СғСҒР»РҫРІРёСҸС… РҫСӮСҒСғСӮСҒСӮРІРёСҸ РәРҫРҪРәСғСҖРөРҪСӮРҫРІ. РһРҙРҪР°РәРҫ РҪРҫРІРҫСҒСӮСҢ РҝРҫР·РёСӮРёРІРҪР°СҸ РҙР»СҸ РёРҪРІРөСҒСӮРҫРҫРІ. РҳСҒСӮРҫСҖРёСҮРөСҒРәР°СҸ СҖРөР°РәСҶРёСҸ РұРёСҖР¶РөРІРҫРіРҫ СҖСӢРҪРәР° РҪР° РҝРҫРҙРҫРұРҪСӢРө СҒРҫРұСӢСӮРёСҸ вҖ“ СҖРҫСҒСӮ вҖ“ РәР°Рә РІ СӮРөСҮРөРҪРёРө РҪРөСҒРәРҫР»СҢРәРёС… РјРөСҒСҸСҶРөРІ РҙРҫ РІСӢРұРҫСҖРҫРІ, СӮР°Рә Рё РІ СӮРөСҮРөРҪРёРө РҪРөСҒРәРҫР»СҢРәРёС… РјРөСҒСҸСҶРөРІ РҝРҫР·Р¶Рө.

РҜСҖРәРёРј СӮРҫРјСғ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј СҸРІР»СҸРөСӮСҒСҸ СҚРәСҒРҝРҫРҪРөРҪСҶиалСҢРҪСӢР№ СҖРҫСҒСӮ Merval – РёРҪРҙРөРәСҒР° Р°РәСҶРёР№ РҗСҖРіРөРҪСӮРёРҪСӢ, РіРҙРө СӮРҫР»СҢРәРҫ РІСҮРөСҖР° Рә РҝСҖРёСҒСҸРіРө РҝСҖРёРІРөли РҪРҫРІРҫРіРҫ РҝСҖРөР·РёРҙРөРҪСӮР°: РҘавСҢРөСҖ РңРёР»РөР№ – СҚРәРҫРҪРҫРјРёСҒСӮ (РәР»РҫСғРҪ) СҒ РұРөРҪР·РҫРҝРёР»РҫР№. РҹСҖРё СҚСӮРҫРј СҚРәРҫРҪРҫРјРёРәР° РҗСҖРіРөРҪСӮРёРҪСӢ РІ СҖазСҖСғС…Рө, Р° СӮРөРәСғСүР°СҸ РҝСҖРҫСҶРөРҪСӮРҪР°СҸ СҒСӮавРәР° РҰРөРҪСӮСҖалСҢРҪРҫРіРҫ БаРҪРәР° РҗСҖРіРөРҪСӮРёРҪСӢ 118%.

СҒРј. РіСҖафиРә MERVAL РҪР° finam.ru >>

Р§РөРј РҪР°СҲ РҝСҖРөР·РёРҙРөРҪСӮ Рё С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә С…СғР¶Рө?

Рҡ ВлаРҙРёРјРёСҖСғ РҹСғСӮРёРҪСғ СҒ РҝСҖРҫСҒСҢРұРҫР№ Рҫ РҝСҖРөР·РёРҙРөРҪСӮСҒСӮРІРө РҪСғР¶РҪРҫ РҝРҫРҙРәР»СҺСҮР°СӮСҢСҒСҸ Рё РёРҪРІРөСҒСӮРҫСҖам. Дай РұРҫРі РөРјСғ Р·РҙРҫСҖРҫРІСҢСҸ Рё РҝРҫРұРөРҙСӢ РІ РІСӢРұРҫСҖах. РҹРҫлиСӮРёСҮРөСҒРәР°СҸ СҒСӮР°РұРёР»СҢРҪРҫСҒСӮСҢ РұСғРҙРөСӮ СӮРҫР»СҢРәРҫ РҪР° РҝРҫР»СҢР·Сғ РҪР°СҲРөРјСғ фиРҪР°РҪСҒРҫРІРҫРјСғ СҖСӢРҪРәСғ.

* РқРө СҸРІР»СҸРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ СҖРөРәРҫРјРөРҪРҙР°СҶРёРөР№.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

Р’СҒРө, СҮСӮРҫ РҪРё РҙРөлаРөСӮСҒСҸ, Рә Р»СғСҮСҲРөРјСғ.

Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ Р»СҺРұРҫРө СҖРөСҲРөРҪРёРө РҰР‘ Р РӨ РҝРҫ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРө (завСӮСҖР° РІ РҝСҸСӮРҪРёСҶСғ 27 РҫРәСӮСҸРұСҖСҸ) РұСғРҙРөСӮ РҝРҫР·РёСӮРёРІРҪРҫ РІРҫСҒРҝСҖРёРҪСҸСӮРҫ СҖСӢРҪРәРҫРј. РҹРҫСӮРҫРјСғ СҮСӮРҫ РёРҪРІРөСҒСӮРҫСҖСӢ РҪахРҫРҙСҸСӮСҒСҸ РІ фазРө РҝРҫР·РёСӮРёРІРҪСӢС… СҒРөРҪСӮРёРјРөРҪСӮРҫРІ, РҪР° С„РҫРҪРө СҚР№С„РҫСҖРёРё РҫСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұСӢСҒСӮСҖРҫРіРҫ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РіРҫР»СғРұСӢС… фиСҲРөРә РҝРҫСҒР»Рө РҫРұвала СҖСӢРҪРәР° РІ С„РөРІСҖалРө 2022 РіРҫРҙР°. РўР°Рә Р¶Рө РҝРҫСӮРҫРјСғ, СҮСӮРҫ РҝСҖРөРҙСӢРҙСғСүРёРө СҚРҝРёР·РҫРҙСӢ РҝРҫРІСӢСҲРөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҪРө РұСӢли РҝСҖРёСҮРёРҪРҫР№ СҒСғСүРөСҒСӮРІРөРҪРҪРҫР№ РәРҫСҖСҖРөРәСҶРёРё РҪР° Р»РҫРәалСҢРҪРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№.

– РЎСӮавРәР° РҫСҒСӮР°РҪРөСӮСҒСҸ РҪРөРёР·РјРөРҪРҪРҫР№: РҘРҫСҖРҫСҲРҫ! РҰРёРәР» РҝРҫРІСӢСҲРөРҪРёСҸ Р·Р°РәРҫРҪСҮРөРҪ. РўРөРҝРөСҖСҢ Р¶РҙРөРј СҒРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё. РҹРҫРәСғРҝР°РөРј РіРҫР»СғРұСӢРө фиСҲРәРё!

– РЎСӮавРәР° РҝРҫРІСӢСҲРөРҪР°. РһСӮлиСҮРҪРҫ! РўРөРҝРөСҖСҢ РјСӢ РҙРҫСҒСӮигли РҝРёРәР° РҝРҫ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРө. ДалСҢРҪРөР№СҲРөРө РҝРҫРІСӢСҲРөРҪРёРө малРҫРІРөСҖРҫСҸСӮРҪРҫ. РҹРҫРәСғРҝР°РөРј РіРҫР»СғРұСӢРө фиСҲРәРё!

– РЎСӮавРәР° РҝРҫРҪРёР¶РөРҪР°. РЈРҙРёРІРёСӮРөР»СҢРҪРҫ! Р’СҒРө Р°РҪалиСӮРёРәРё РҝСҖРҫРіРҪРҫР·РёСҖРҫвали РҝРҫРІСӢСҲРөРҪРёРө, РҪРҫ РөРіРҫ РҪРө РҝСҖРҫРёР·РҫСҲР»Рҫ. Р”Рөла Р»СғСҮСҲРө, СҮРөРј РјСӢ РҫжиРҙали. РҹРҫРәСғРҝР°РөРј РіРҫР»СғРұСӢРө фиСҲРәРё!

РһРұРҪРҫРІР»РөРҪРёРө: 27.10.2023 13:50

РҰР‘ РҝРҫРҙРҪСҸР» СҒСӮавРәСғ РҙРҫ 15%. РҹСҖРҫРәРҫРјРјРөРҪСӮРёСҖРҫвав, СҮСӮРҫ РҙР»СҸ РұРҫСҖСҢРұСӢ СҒ РёРҪфлСҸСҶРёРөР№, РәРҫСӮРҫСҖР°СҸ РҝСҖРөРІСӢСҒила РөРіРҫ РҝСҖРҫРіРҪРҫР·СӢ. РӯСӮРҫ С…СғРҙСҲРөРө СҖРөСҲРөРҪРёРө, РәРҫСӮРҫСҖРҫРө СғРәлаРҙСӢвалРҫСҒСҢ РІ РҙРёР°РҝазРҫРҪ РҝСҖРҫРіРҪРҫР·РҫРІ.

РқаиРұРҫР»СҢСҲРөРө РҙавлРөРҪРёРө РҝСҖРёСҲР»РҫСҒСҢ РҪР° РҫРұлигаСҶРёРё, РәРҫСӮРҫСҖСӢРө РјРҫРјРөРҪСӮалСҢРҪРҫ РҫСӮСҖРөагиСҖРҫвали РәРҫСҖСҖРөРәСҶРёРөР№.

Р РөСҲРөРҪРёРө РҝСҖРёРІРөР»Рҫ Рә РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҺ СӮСҖРөРҪРҙР° РҪР° СғРәСҖРөРҝР»РөРҪРёРө СҖСғРұР»СҸ, РіСҖафиРә РәРҫСӮРҫСҖРҫРіРҫ РІРөСҖРҪСғР»СҒСҸ РҪР° Р»РөСӮРҪРёРө РјРёРҪРёРјСғРјСӢ, РҪР° СғСҖРҫРІРҪРё РұРҫР»РөРө СҮРөРј СӮСҖРөС… РјРөСҒСҸСҶРөРј РҙавРҪРҫСҒСӮРё.

РҹРөСҖРІР°СҸ СҖРөР°РәСҶРёСҸ РҝРҫ Р°РәСҶРёСҸРј РҝРҫ РёРҪРҙРөРәСҒСғ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи СғРјРөСҖРөРҪРҪРҫ РҪРөРіР°СӮРёРІРҪР°СҸ. РһРҙРҪР°РәРҫ. РқР° 1/3 РҫСӮ РІРөлиСҮРёРҪСӢ СҒРҪРёР¶РөРҪРёСҸ РёРҪРҙРөРәСҒР° Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҙРІР° РҙРҪСҸ СҒ СҮРөСӮРІРөСҖРіР° РҝРҫ РҝСҸСӮРҪРёСҶСғ РјСӢ РҫРұСҸР·Р°РҪСӢ РӣСғРәРҫР№Р»Сғ, РәРҫСӮРҫСҖСӢР№ СҖазРҫСҮР°СҖРҫвал РҪРёР·РәРёРјРё РҝСҖРҫРјРөР¶СғСӮРҫСҮРҪСӢРјРё РҙРёРІРёРҙРөРҪРҙами Р·Р° 9 РјРөСҒ. 2023 РіРҫРҙР°.

ДлСҸ РҝРөСҒСҒРёРјРёСҒСӮРҫРІ. Р‘СӢРІР°РөСӮ Рё С…СғР¶Рө. Р’СҮРөСҖР° БаРҪРә РўСғСҖСҶРёРё РҝРҫРҙРҪСҸР» РҝСҖРҫСҶРөРҪСӮРҪСғСҺ СҒСӮавРәСғ РҙРҫ 35%, Р° РҰРөРҪСӮСҖалСҢРҪСӢР№ РұР°РҪРә РҗСҖРіРөРҪСӮРёРҪСӢ РҝРҫРҙРҪСҸР» СҒСӮавРәСғ РІ СҒРөРҪСӮСҸРұСҖРө РҙРҫ 118%. РўР°Рә СҮСӮРҫ РҪРө РҪР°РҙРҫ СҖСғРіР°СӮСҢ СҒРёР»СҢРҪРҫ РӯР»СҢРІРёСҖСғ РқР°РұРёСғллиРҪСғ Р·Р° СҒРөРіРҫРҙРҪСҸСҲРҪРөРө СҖРөСҲРөРҪРёРө.

РһРұРҪРҫРІР»РөРҪРёРө: 27.10.2023 22:45

РҳР· Р·Р°СҸРІР»РөРҪРёСҸ РӯР»СҢРІРёСҖСӢ РқР°РұРёСғллиРҪРҫР№ (СҒРј. https://cbr.ru/press/…) РҝРҫ РёСӮРҫгам Р·Р°СҒРөРҙР°РҪРёСҸ РЎРҫРІРөСӮР° РҙРёСҖРөРәСӮРҫСҖРҫРІ БаРҪРәР° Р РҫСҒСҒРёРё:

– Р’ РҫРұРҪРҫРІР»РөРҪРҪРҫРј РҝСҖРҫРіРҪРҫР·Рө РјСӢ РҝРҫРҙРҪСҸли СӮСҖР°РөРәСӮРҫСҖРёСҺ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё. РЎСҖРөРҙРҪСҸСҸ Р·Р° РҪРҫСҸРұСҖСҢ вҖ” РҙРөРәР°РұСҖСҢ СҚСӮРҫРіРҫ РіРҫРҙР° РәР»СҺСҮРөРІР°СҸ СҒСӮавРәР° СҒРҫСҒСӮавиСӮ 15,0вҖ“15,2% …

– РЎР»РөРҙСғСҺСүРёР№ РіРҫРҙ, РҝРҫ РҪР°СҲРёРј РҝСҖРҫРіРҪРҫзам, РіРҫРҙ РҙРІСғС…Р·РҪР°СҮРҪСӢС… СҒСӮавРҫРә.

Р’РҪРёРјР°РҪРёРө Рә СҶРёС„СҖРө: 15,2% ! РһРҪР° РіРҫРІРҫСҖРёСӮ Рҫ СӮРҫРј, СҮСӮРҫ РҰР‘ РҫСҒСӮавил Р·Р° СҒРҫРұРҫР№ РҝСҖавРҫ РөСүРө СҖаз РҝРҫРҙРҪСҸСӮСҢ СҒСӮавРәСғ РІ СҚСӮРҫРј РіРҫРҙСғ, РҪР° Р·Р°СҒРөРҙР°РҪРёРё 15 РҙРөРәР°РұСҖСҸ, РҪР° 1% РҙРҫ 16%.

РһРұРҪРҫРІР»РөРҪРёРө: 27.10.2023 22:55

РҡР°Рә Рё РҝСҖРөРҙРҝРҫлагалРҫСҒСҢ Plan.ru (СҒРј. РІСӢСҲРө), РҝРҫРІСӢСҲРөРҪРёРө СҒСӮавРәРё РҪРө СҒРҝСҖРҫРІРҫСҶРёСҖРҫвалРҫ РәРҫСҖСҖРөРәСҶРёСҺ РҪР° С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө. РқРөРіР°СӮРёРІРҪР°СҸ СҖРөР°РәСҶРёСҸ СҒРҝРөРәСғР»СҸРҪСӮРҫРІ РҪРө РҝСҖРҫРҙлилаСҒСҢ СҒРөРіРҫРҙРҪСҸ Рё СҮР°СҒ, Рё РұСӢла РІСӢРәСғРҝР»РөРҪР° СғР¶Рө Рә РәРҫРҪСҶСғ РҫСҒРҪРҫРІРҪРҫР№ СӮРҫСҖРіРҫРІРҫР№ СҒРөСҒСҒРёРё. РҹРҫР·РёСӮРёРІРҪСӢРө СҒРөРҪСӮРёРјРөРҪСӮСӢ. РҳР·РұСӢСӮРҫРә лиРәРІРёРҙРҪРҫСҒСӮРё.

РқРҫ Рё РҪРө СӮРҫР»СҢРәРҫ лиРәРІРёРҙРҪРҫСҒСӮРё …

РҳР· Р·Р°СҸРІР»РөРҪРёСҸ РӯР»СҢРІРёСҖСӢ РқР°РұРёСғллиРҪРҫР№:

– Р’СӢСҒРҫРәРёР№ РІРҪСғСӮСҖРөРҪРҪРёР№ СҒРҝСҖРҫСҒ РҝРҫР·РІРҫР»СҸР» РәРҫРјРҝР°РҪРёСҸРј РҝРөСҖРөРҪРҫСҒРёСӮСҢ СҖР°СҒСӮСғСүРёРө РёР·РҙРөСҖР¶РәРё РІ СҶРөРҪСӢ РҙР»СҸ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№. Р’ СҖРөР·СғР»СҢСӮР°СӮРө РҝСҖРёРұСӢР»СҢ РәРҫРјРҝР°РҪРёР№ РұлизРәР° Рә СҖРөРәРҫСҖРҙРҪСӢРј Р·РҪР°СҮРөРҪРёСҸРј 2021 РіРҫРҙР°.

РўР°РәРёРј РҫРұСҖазРҫРј, РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ РҝСҖРҫРіРҪРҫР· (http://www.plan.ru/?p=30130) РҝРҫ РІСӢСҒРҫРәРҫР№ РІСӢСҖСғСҮРәРө Рё РҝСҖРёРұСӢли СҚРјРёСӮРөРҪСӮРҫРІ. Р РҫСҒСӮ РёС… РұРёСҖР¶РөРІСӢС… РәРҫСӮРёСҖРҫРІРҫРә РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҪРө СӮРҫР»СҢРәРҫ РҪР° РҫжиРҙР°РҪРёСҸС…, РҪРҫ Рё РҝРҫ фаРәСӮСғ СҖРҫСҒСӮР° РёС… РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪРҫ-фиРҪР°РҪСҒРҫРІСӢС… СҖРөР·СғР»СҢСӮР°СӮРҫРІ. Р РҫСҒСӮ РәРҫСӮРёСҖРҫРІРҫРә РҫРұСҠРөРәСӮРёРІРөРҪ.

РһРұРҪРҫРІР»РөРҪРёРө: 27.10.2023 23:05

РҹСҖРёСҮРёРҪ РёРҪфлСҸСҶРёРё РҙРІРө, Рё РҫРұРө Рә РҰР‘ РҪРө РҫСӮРҪРҫСҒСҸСӮСҒСҸ, РҪРҫ РҰР‘ РҫСӮРІРөСӮСҒСӮРІРөРҪРөРҪ Р·Р° РёРҪфлСҸСҶРёСҺ Рё РөРө СҒРҪРёР¶РөРҪРёРө вҖҰ

1. Р Р°СҒС…РҫРҙСӢ РұСҺРҙР¶РөСӮР° СҒ 2019 РіРҫРҙР° РІСӢСҖРҫСҒли РІ РҙРІР° СҖаза (РЎРёР»СғР°РҪРҫРІ, СҒРј. https://tass.ru/ekonomika/19122177)

2. РқРөРұСӢвалСӢР№ РҙРөфиСҶРёСӮ РәР°РҙСҖРҫРІ. РқР°СҮРёРҪР°СҸ РҫСӮ СӮР°РәСҒРёСҒСӮРҫРІ, Рё Р·Р°РәР°РҪСҮРёРІР°СҸ СҒРҝРөСҶиалиСҒСӮами Р’РҹРҡ. РҹРҫРІСӢСҲР°СҺСӮСҒСҸ Р·Р°СҖРҝлаСӮСӢ РҙР»СҸ РҝСҖРёРІР»РөСҮРөРҪРёСҸ СҒРҝРөСҶиалиСҒСӮРҫРІ. РазгРҫРҪСҸРөСӮСҒСҸ РёРҪфлСҸСҶРёСҸ.

Р§СӮРҫ РёРјРөРөСӮ РҰР‘ РІ СҒРІРҫРөРј Р°СҖСҒРөРҪалРө, СӮРөРј Рё РұРҫСҖРөСӮСҒСҸ СҒ РёРҪфлСҸСҶРёРөР№. Рҗ РәСҖРҫРјРө СҒСӮавРәРё, РҝРҫС…РҫР¶Рө, Сғ РҪРөРіРҫ РҪРөСӮ РҪРёРәР°РәРёС… РҙСҖСғРіРёС… РҙРөР№СҒСӮРІРөРҪРҪСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ. РқРҫ Рё влиСҸРҪРёРө РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё РҪР° РёРҪфлСҸСҶРёСҺ СғР¶Рө РҝРҫРҙ РІРҫРҝСҖРҫСҒРҫРј …

РҹСҖРөР¶РҙРө СҮРөРј РҝРҫРҙСғРјР°СӮСҢ РҝР»РҫС…Рҫ, РҝРҫРҙСғмай С…РҫСҖРҫСҲРҫ.

– РҹаиСҒРёР№ РЎРІСҸСӮРҫРіРҫСҖРөСҶ

РҡСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ

РўСҖРё РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ РҙРөР№СҒСӮРІСғСҺСүРёС… фаРәСӮРҫСҖР° РҝСҖРёРІРөли Рә СӮРҫРјСғ, СҮСӮРҫ РәСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ СҒРјРөРҪРёР» СӮСҖРөРҪРҙ СҒ РҙРөвалСҢРІР°СҶРёРё РҪР° СғРәСҖРөРҝР»РөРҪРёРө.

1. РЈРәаз РҝСҖРөР·РёРҙРөРҪСӮР° РҫРұ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажРө валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё СҚРәСҒРҝРҫСҖСӮРөСҖами. РҹРҫРҙСҖРҫРұРҪРөР№ РҫРұ СҚСӮРҫРј СҒРј. РІ РҝСҖРөРҙСӢРҙСғСүРөР№ РҝСғРұлиРәР°СҶРёРё Plan.ru …

2. РқалРҫРіРҫРІСӢР№ СҒРөР·РҫРҪ. Р—Р°РәСҖСӢСӮРёРө РІ СҒРөРҪСӮСҸРұСҖРө 3-РіРҫ РәРІ. РҹРҫРҙР°СҮР° РҙРөРәлаСҖР°СҶРёР№ Рё СғРҝлаСӮР° СҚРәСҒРҝРҫСҖСӮРөСҖами РқДС Рё РқР”РҹРҳ РҙРҫ 28-РіРҫ РҫРәСӮСҸРұСҖСҸ. ВалСҺСӮРҪР°СҸ РІСӢСҖСғСҮРәР° СҖР°СҒРҝСҖРҫРҙР°РөСӮСҒСҸ РёРјРё РҙР»СҸ СҚСӮРҫРіРҫ РІ СӮРҫРј СҮРёСҒР»Рө.

3. Р РҫСҒСӮ СҒСӮРҫРёРјРҫСҒСӮРё Р·РҫР»РҫСӮРҫвалСҺСӮРҪСӢС… СҖРөР·РөСҖРІРҫРІ. РЎ РҝСҖРҫСҲР»РҫРіРҫ РіРҫРҙР° СҒСӮСҖСғРәСӮСғСҖР° Р·РҫР»РҫСӮРҫвалСҺСӮРҪСӢС… СҖРөР·РөСҖРІРҫРІ (Р—Р’Р ) Р РҫСҒСҒРёРё СҖР°РҙРёРәалСҢРҪРҫ РҝРҫРјРөРҪСҸлаСҒСҢ. РўРөРҝРөСҖСҢ Р—Р’Р СҒРҫСҒСӮРҫСҸСӮ РІСҒРөРіРҫ РёР· РҙРІСғС… Р°РәСӮРёРІРҫРІ: РјРҫРҪРөСӮР°СҖРҪРҫРіРҫ Р·РҫР»РҫСӮР° Рё СҺР°РҪСҸ. РЎРј. РҳСҒСӮРҫСҮРҪРёРә … РҹРҫ РјРөСҖРө СҖРҫСҒСӮР° РәРҫСӮРёСҖРҫРІРҫРә Р·РҫР»РҫСӮР° РҪР° РіР»РҫРұалСҢРҪСӢС… СҖСӢРҪРәах, РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҝРөСҖРөРҫСҶРөРҪРәР° Р—Р’Р , СҮСӮРҫ РІР»РөСҮРөСӮ СғРәСҖРөРҝР»РөРҪРёРө РәСғСҖСҒР° СҖСғРұР»СҸ.

РһРұСҖР°СүР°СҺ РІРҪРёРјР°РҪРёРө, СҮСӮРҫ РәРҫСӮРёСҖРҫРІРәРё Р·РҫР»РҫСӮР° РІРҪРҫРІСҢ Сғ СҒРІРҫРөРіРҫ РёСҒСӮРҫСҖРёСҮРөСҒРәРҫРіРҫ РјР°РәСҒРёРјСғРјР° РІ СҖайРҫРҪРө 2 000 USD/OZ. РӯСӮРҫ СҮРөСӮРІРөСҖСӮСӢР№ Р·Р° СҮРөСӮСӢСҖРө РіРҫРҙР° РІСӢС…РҫРҙ РҪР° СҚСӮРҫСӮ СғСҖРҫРІРөРҪСҢ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ, Рё, РҝРҫ СӮРөС…РҪРёСҮРөСҒРәРҫРјСғ Р°РҪализСғ, РІРөСҖРҫСҸСӮРөРҪ РҝСҖРҫРұРҫР№ СҚСӮРҫРіРҫ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ, Рё РІСӢС…РҫРҙ РІРІРөСҖС… РҪР° РёСҒСӮРҫСҖРёСҮРөСҒРәРёРө РјР°РәСҒРёРјСғРјСӢ. ГлРҫРұалСҢРҪСӢРө РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө СӮСҖРөРҪРҙСӢ, Р° РёРјРөРҪРҪРҫ РҙРҫллаСҖРҫРІР°СҸ РёРҪфлСҸСҶРёСҸ, Рә СҚСӮРҫРјСғ СӮР°Рә Р¶Рө РҝСҖРөРҙСҖР°СҒРҝРҫлагаСҺСӮ.

РўР°РәРёРј РҫРұСҖазРҫРј, РјРҫР¶РҪРҫ РҝСҖРҫРіРҪРҫР·РёСҖРҫРІР°СӮСҢ, СҮСӮРҫ СғРәСҖРөРҝР»РөРҪРёРө РәСғСҖСҒР° СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ РҝСҖРҫРҙлиСӮСҒСҸ РҙРҫ РәРҫРҪСҶР° СӮРөРәСғСүРөР№ РҪРөРҙРөли, РҝРҫ РәСҖайРҪРөР№ РјРөСҖРө.

РЎРөР·РҫРҪ РҫСӮСҮРөСӮРҫРІ

Р’ СҒамРҫРј СҖазгаСҖРө СҒРөР·РҫРҪ РәРІР°СҖСӮалСҢРҪСӢС… РҫСӮСҮРөСӮРҫРІ. РӯРјРёСӮРөРҪСӮСӢ РөСүРө РҪРө РҝРҫР»РҪРҫСҒСӮСҢСҺ РІСӢСҲли РёР· СҖРөжима РәРҫРҪфиРҙРөРҪСҶиалСҢРҪРҫСҒСӮРё, СҶРөР»СҢСҺ РәРҫСӮРҫСҖРҫРіРҫ СҸРІР»СҸРөСӮСҒСҸ Р·Р°СүРёСӮР° РҫСӮ РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… СҒР°РҪРәСҶРёР№. Р Р°СҒРәСҖСӢРІР°СҺСӮСҒСҸ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪСӢРө Рё РҪРө РІСҒРөРіРҙР° фиРҪР°РҪСҒРҫРІСӢРө РҝРҫРәазаСӮРөли. РқРҫ РҪРөСҒРјРҫСӮСҖСҸ РҪР° СҚСӮРҫ, РјСӢ РІРёРҙРёРј РІРҝРҫР»РҪРө РҙРҫСҒСӮРҫР№РҪСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ. РқРё Рҫ РәР°РәРҫРј РәСҖахРө СҚРәРҫРҪРҫРјРёРәРё СҒСӮСҖР°РҪСӢ, или РұРёР·РҪРөСҒР° СӮРҫСҮРҪРҫ СҖРөСҮРё РҪРө РёРҙРөСӮ. Рҳ СҚСӮРҫ РҙР°РөСӮ РёРҪРІРөСҒСӮРҫСҖам РҝРҫРІРҫРҙ Рә РҫРҝСӮРёРјРёР·РјСғ.

Р’РјРөСҒСӮРө СҒ СӮРөРј, СҒРөР·РҫРҪ РҫСӮСҮС‘СӮРҫРІ, СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ, РҝРҫРІСӢСҲР°РөСӮ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ, Рё СҒРҫР·РҙР°РөСӮ РҪРөРҫРҙРҪРҫСҖРҫРҙРҪРҫСҒСӮСҢ РҝРҫ Р°РәСҶРёСҸРј РІ СҖамРәах РёС… РІРҪСғСӮСҖРёРҙРҪРөРІРҪСӢС… СӮСҖРөРҪРҙРҫРІ, СҖР°СҒСӮРөСӮ СҮРёСҒР»Рҫ СғСӮСҖРөРҪРҪРёС… РіСҚРҝРҫРІ. Р’ СҶРөР»РҫРј, СҚСӮРҫ СҒРөР·РҫРҪ РҝРҫРІСӢСҲРөРҪРҪРҫРіРҫ СҖСӢРҪРҫСҮРҪРҫРіРҫ СҖРёСҒРәР°.

РқР° СҚСӮРҫР№ РҪРөРҙРөР»Рө РҝСҖРөРҙСҒСӮавСҸСӮ СҒРІРҫРё СҖРөР·СғР»СҢСӮР°СӮСӢ:

вҖў Р СғСҒагСҖРҫ: РһРҝРөСҖР°СҶРёРҫРҪРҪСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ 9 M Рё 3 РҡР’ 2023 Рі

вҖў Р“РңРҡ РқРҫСҖРҪРёРәРөР»СҢ: РҳСӮРҫРіРё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё Р·Р° 9M 2023

вҖў Р СғСҒГиРҙСҖРҫ: РһРҝРөСҖР°СҶРёРҫРҪРҪСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ Р·Р° 9 Рң 2023 РіРҫРҙР°

вҖў РӣРөРҪСӮР° РңРҡ: РһРҝРөСҖР°СҶРёРҫРҪРҪСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ Р·Р° 3 РҡР’ 2023 Рі

вҖў X5 Retail Group: РӨРёРҪР°РҪСҒРҫРІСӢРө Р РөР·СғР»СҢСӮР°СӮСӢ РңРЎРӨРһ Р·Р° 3 РҡР’ Рё 9 Рң 2023 Рі

вҖў РӣРЈРҡРһРҷРӣ: Рһ СҖРөРәРҫРјРөРҪРҙР°СҶРёСҸС… РҝРҫ СҖазмРөСҖСғ РҙРёРІРёРҙРөРҪРҙРҫРІ Р·Р° 9 Рң 2023 РіРҫРҙР°

вҖў Р®РҪРёРҝСҖРҫ: РСБУ Р·Р° 9 Рң 2023 РіРҫРҙР°

вҖў Р СғСҒГиРҙСҖРҫ: РӨРёРҪР°РҪСҒРҫРІР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫ РСБУ Р·Р° 9 Рң 2023 РіРҫРҙР°

вҖў РўР°СӮРҪРөС„СӮСҢ: РҹСҖРҫРіРҪРҫР· фиРҪР°РҪСҒРҫРІРҫ-С…РҫР·. РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҪР° 2024 Рі

РўРөС…РҪРёСҮРөСҒРәР°СҸ РәР°СҖСӮРёРҪР°

РҳРҪРҙРөРәСҒ IMOEX РІСӢСҖРҫСҒ Рё РІРҪРҫРІСҢ СғРҝРөСҖСҒСҸ РІ СҒСғСүРөСҒСӮРІРөРҪРҪСӢР№ СғСҖРҫРІРөРҪСҢ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ 61,8% РӨРёРұРҫРҪР°СҮСҮРё, РәРҫСӮРҫСҖСӢР№ РҪахРҫРҙРёСӮСҒСҸ РІ Р·РҫРҪРө 3200 РҝСғРҪРәСӮР°. ЧаСҒСӮСҢ РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° займСғСӮ РІСӢжиРҙР°СӮРөР»СҢРҪСғСҺ РҝРҫР·РёСҶРёСҺ, Рё РұСғРҙСғСӮ Р¶РҙР°СӮСҢ СҒРёРіРҪал РҪР° РҝСҖРҫРұРёСӮРёРө СҚСӮРҫРіРҫ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ, Рё РІРҫР·РҫРұРҪРҫРІР»РөРҪРёРө СӮСҖРөРҪРҙР° СҖРҫСҒСӮР°. РўРҫР»СҢРәРҫ РҝРҫСҒР»Рө СҚСӮРҫРіРҫ Рә РҪРөРјСғ РҝРҫРҙРәР»СҺСҮР°СӮСҒСҸ, СҮРөРј СғСҒРәРҫСҖСҸСӮ РІСӢРҪРҫСҒ РІРІРөСҖС…. РҹСҖРҫРёР·РҫР№РҙРөСӮ СҚСӮРҫ СғР¶Рө РІ РәРҫРҪСҶРө РҫРәСӮСҸРұСҖСҸ или РҪам РҝСҖРёРҙРөСӮСҒСҸ РҪР°РұР»СҺРҙР°СӮСҢ РөСүРө РҫРҙРҪСғ РІРҫР»РҪСғ РҫСӮРәР°СӮР° СҖСӢРҪРәР° РІРҪРёР· – РҝРҫРәР° РҪРө РҫСҮРөРІРёРҙРҪРҫ.

Р—Р°СҒРөРҙР°РҪРёРө РҰР‘ Р РӨ РҝРҫ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРө

27 РҫРәСӮСҸРұСҖСҸ (РҝСӮ.) СҒРҫСҒСӮРҫРёСӮСҒСҸ РҫСҮРөСҖРөРҙРҪРҫРө Р·Р°СҒРөРҙР°РҪРёРө РҰР‘ Р РӨ. РҹСҖРҫРіРҪРҫР·СӢ Р°РҪалиСӮРёРәРҫРІ РҝРҫ СҒСӮавРәРө СҖР°СҒС…РҫРҙСҸСӮСҒСҸ.

РңРҫРө РјРҪРөРҪРёРө, СҮСӮРҫ СҒСӮавРәР° РҫСҒСӮР°РҪРөСӮСҒСҸ РҪРөРёР·РјРөРҪРҪРҫР№ РҪР° СӮРөРәСғСүРөРј СғСҖРҫРІРҪРө 13%, СӮР°Рә РәР°Рә РөРө РҝРҫРІСӢСҲРөРҪРёРө РҪРө РёРјРөРөСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ СҒРјСӢСҒла.

РЎСӮавРәР° Рё СӮР°Рә РІРҙРІРҫРө РІСӢСҲРө РҫфиСҶиалСҢРҪСӢС… РҝРҫРәазаСӮРөР»РөР№ РёРҪфлСҸСҶРёРё.

РҰР‘ РұРҫР»СҢСҲРө РҪРө СӮСҖРөРұСғРөСӮСҒСҸ СҒРұРёРІР°СӮСҢ РәСғСҖСҒ РҙРҫллаСҖР°. Р’Рҫ-РҝРөСҖРІСӢС…, РҝРҫРІСӢСҲРөРҪРёРө СҒСӮавРәРё СғР¶Рө РҪРө РҙРөР№СҒСӮРІСғРөСӮ РҪР° РҙРҫллаСҖ, РәР°Рә РјСӢ РІСҒРө СғРұРөРҙилиСҒСҢ. Р’Рҫ-РІСӮРҫСҖСӢС…, РҝСҖРөР·РёРҙРөРҪСӮ РҹСғСӮРёРҪ СғР¶Рө СҒам СҖРөСҲРёР» СҚСӮСғ РҝСҖРҫРұР»РөРјСғ РҙСҖСғРіРёРјРё СҒСҖРөРҙСҒСӮвами, РІСӢРҝСғСҒСӮРёРІ СғРәаз РҫРұ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҝСҖРҫРҙажРө валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё.

Р•СҒли РІ РҝСҸСӮРҪРёСҶСғ СҒСӮавРәР° РҪРө РұСғРҙРөСӮ РҝРҫРІСӢСҲРөРҪР°, СҚСӮРҫ РұСғРҙРөСӮ СҒРёРіРҪал Рә РҝРҫРәСғРҝРәам РҝРҫ Р°РәСҶРёСҸРј Рё РҫРұлигаСҶРёСҸРј.

РқРҫ, РҪРө Р·Р°РұСӢРІР°РөРј РҫРұ РёРҪСҒайРҙРөСҖах, РІРөСҖРҫСҸСӮРҪРҫ РҝРҫ РҙРёРҪамиРәРө РәРҫСӮРёСҖРҫРІРҫРә РіРҫР»СғРұСӢС… фиСҲРөРә (РЎРұРөСҖРұР°РҪРәР° РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ) Рё РһРӨР—, РөСүРө РҙРҫ РҝСҸСӮРҪРёСҶСӢ РјСӢ СғРІРёРҙРёРј РІРөРәСӮРҫСҖ, Рё СҒРјРҫР¶РөРј СҒРҝСҖРҫРіРҪРҫР·РёСҖРҫРІР°СӮСҢ СҖРөСҲРөРҪРёРө СҖРөРіСғР»СҸСӮРҫСҖР°.

РҹСҖРҫРіРҪРҫР·СӢ Рё РҫжиРҙР°РҪРёСҸ *

РҹР°РҙРөРҪРёРө РәСғСҖСҒР° РҙРҫллаСҖР°, РҝСҖРҫРІРҫСҶРёСҖСғРөСӮ СҒРҝРөРәСғР»СҸРҪСӮРҫРІ РҝСҖРҫРҙаваСӮСҢ валСҺСӮСғ. Р’СӢСҖСғСҮРөРҪРҪСӢРө РҙРөРҪСҢРіРё РІ РҪРөмалРҫР№ РҙРҫР»Рө РёРҙСғСӮ РҪР° РҝРҫРәСғРҝРәСғ РіРҫР»СғРұСӢС… фиСҲРөРә Рё РһРӨР—. Р’РөСҖРҫСҸСӮРҪРҫ, СӮРөРҪРҙРөРҪСҶРёСҸ РҝРөСҖРөРјРөСүРөРҪРёСҸ РәР°РҝРёСӮала РёР· валСҺСӮСӢ РІ РәСҚСҲСҢ Рё РІ СҶРөРҪРҪСӢРө РұСғмаги, РҪР° РҪРөРҙРөР»Рө СҒ 23 РҙРҫ 27 РҫРәСӮСҸРұСҖСҸ, СғСҒилиСӮСҒСҸ.

РқаиРұРҫР»РөРө РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢРјРё РІ СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫРј РіРҫСҖРёР·РҫРҪСӮРө (РҙРҫ РқРҫРІРҫРіРҫ РіРҫРҙР°), РІРёРҙСҸСӮСҒСҸ РұСғмаги СҖРёСӮРөР№Р»РөСҖРҫРІ (РңагРҪРёСӮ Рё X5), Рё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№ (ГазРҝСҖРҫРјРҪРөС„СӮСҢ, РӣСғРәРҫР№Р», Р РҫСҒРҪРөС„СӮСҢ, РўР°СӮРҪРөС„СӮСҢ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз).

* РқРө СҸРІР»СҸРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ СҖРөРәРҫРјРөРҪРҙР°СҶРёРөР№.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҜРҪРҙРөРәСҒ Р·Р°РҝСғСҒСӮРёР» СҒРІРҫР№ РёСҒРәСғСҒСҒСӮРІРөРҪРҪСӢР№ РёРҪСӮРөллРөРәСӮ. РӨРҫСӮРҫ РІСӢСҲРө СҖРөР·СғР»СҢСӮР°СӮ СӮРІРҫСҖРөРҪРёСҸ Yandex AI Rendering Technology, РҪР° РјРҫСҺ РҝСҖРҫСҒСҢРұСғ РҪР°СҖРёСҒРҫРІР°СӮСҢ РұСӢРәРҫРІ РҪР° РұРёСҖР¶Рө. РқРҫ РёРҪСӮРөллРөРәСӮ СҒРҝРҫСҖРҪСӢР№. РҡРҫРіРҙР° РҜРҪРҙРөРәСҒ РҝСҖРҫСҒРёСҲСҢ РҪР°СҖРёСҒРҫРІР°СӮСҢ РәР°СҖСӮРёРҪРәСғ СҒ СӮРөРіРҫРј #РҝР°СӮСҖРёРҫСӮРёР·Рј – РҫРҪ СҖРёСҒСғРөСӮ амРөСҖРёРәР°РҪСҒРәРёР№ флаг …

Р’РҫР№РҪСӢ РұСғРҙСғСӮ, РҝРҫРәР° С…РҫСӮСҢ РҫРҙРёРҪ СҮРөР»РҫРІРөРә СҒРјРҫР¶РөСӮ Р·Р°СҖР°РұР°СӮСӢРІР°СӮСҢ РҪР° РҪРёС….

– Р‘РөСҖСӮРҫР»СҢСӮ Р‘СҖРөС…СӮ